对于 AI 创业者来说,相比于卷技术,找到一个精准的创业方向可能更重要。

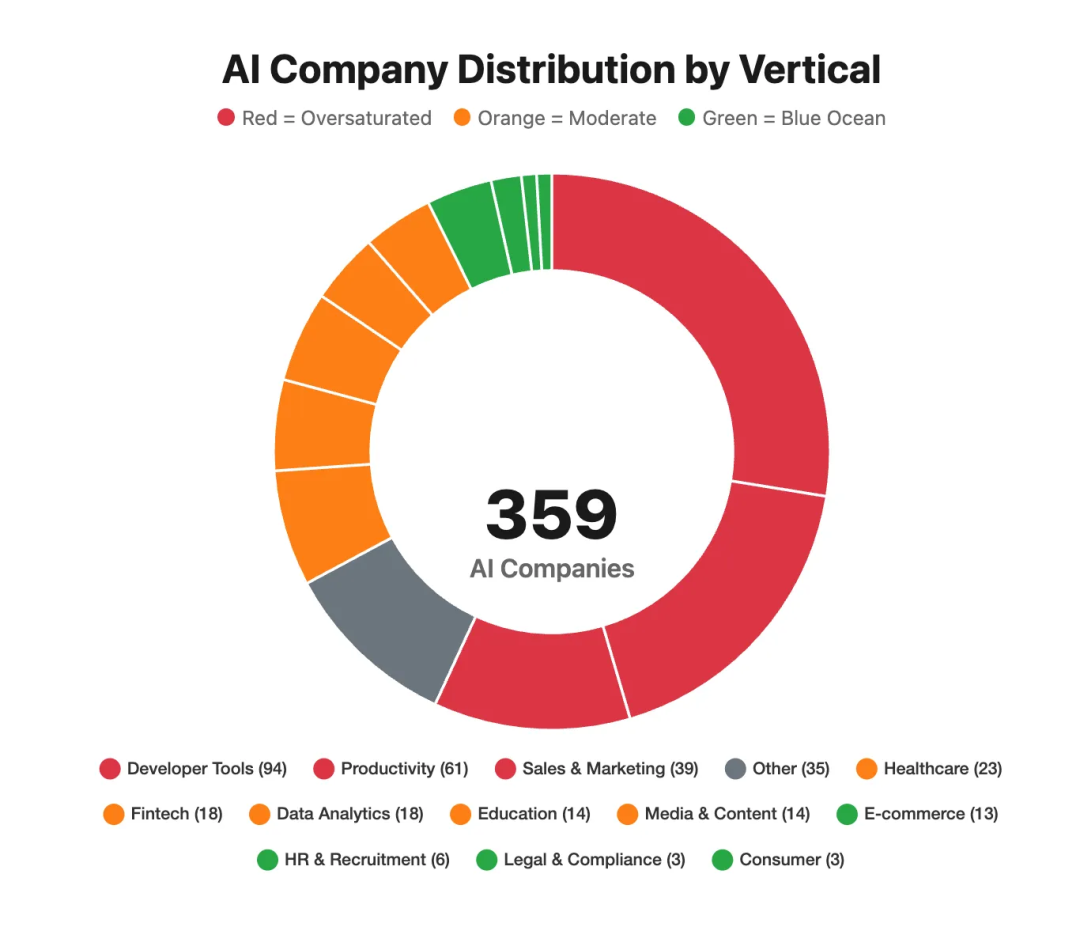

Substack 作者 Harshit Tyagi 分析了 YC 2025 年 400 多家创企的情况,发现大多数的 AI 创业者都在过度饱和的市场中竞争,仅开发者工具领域就有 94 家公司,相当于每 4 天就会出现一个新的竞争对手。AI 编程市场已经过度饱和了,但一些价值数十亿美元的行业几乎无人问津,没有 AI 创业竞争。比如:

-

政府科技领域,有超过 6000 亿美元的支出,但 YC 的项目中仅有 1 家相关公司;

-

保险行业每年处理的业务规模达 1.4 万亿美元,但几乎没有 AI 初创公司涉足;

-

建筑业每年因工期延误而浪费的资金高达 2 万亿美元,而 AI 完全可以改善这些情况;

数据来源:https://7535816800885.gumroad.com/l/yc_data_2025

Harshit Tyagi 的这篇分析文章,基于 400 多家创企数据,分析了当前哪些 AI 市场已经过度饱和、哪些可以差异化竞争,以及哪些是潜力巨大的蓝海市场。同时,盘点了当前创业者在做哪些种类的 AI Agent,以及给出了市场定位的实用策略,以及未来的创业项目方向。

如果你正在进行 AI 创业,这篇分析所带来的信息将非常有价值,值得细读。

原文章:https://highsignalai.substack.com/p/inside-ycs-2025-batches-complete

超 10000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

-

最新、最值得关注的 AI 新品资讯;

-

不定期赠送热门新品的邀请码、会员码;

-

最精准的AI产品曝光渠道

01

全景分析:B2B 模式占八成,

投资更关注 AI 员工

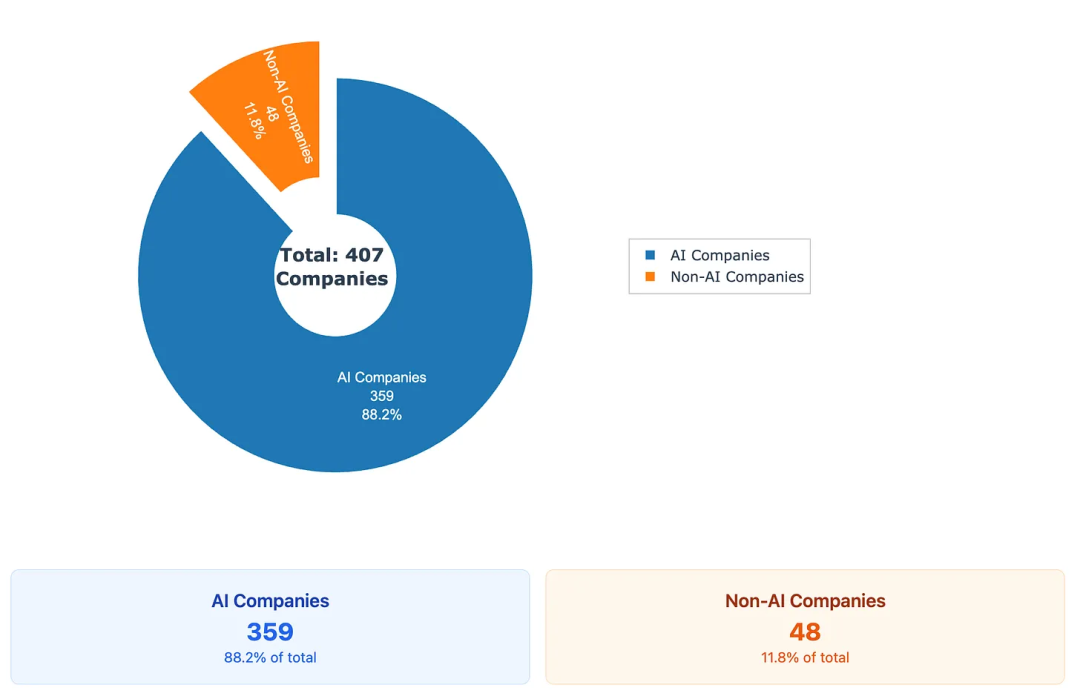

AI 与非 AI 公司占比情况

近 90%的公司都在进行 AI 相关的开发,这说明,利用 AI 技术解决问题已经成为创业的默认选项。

YC 更关注的不是 AI 助手(assistants)类应用,而是那些能够完全取代昂贵工种的 AI 产品,例如法律分析、会计或客户服务。

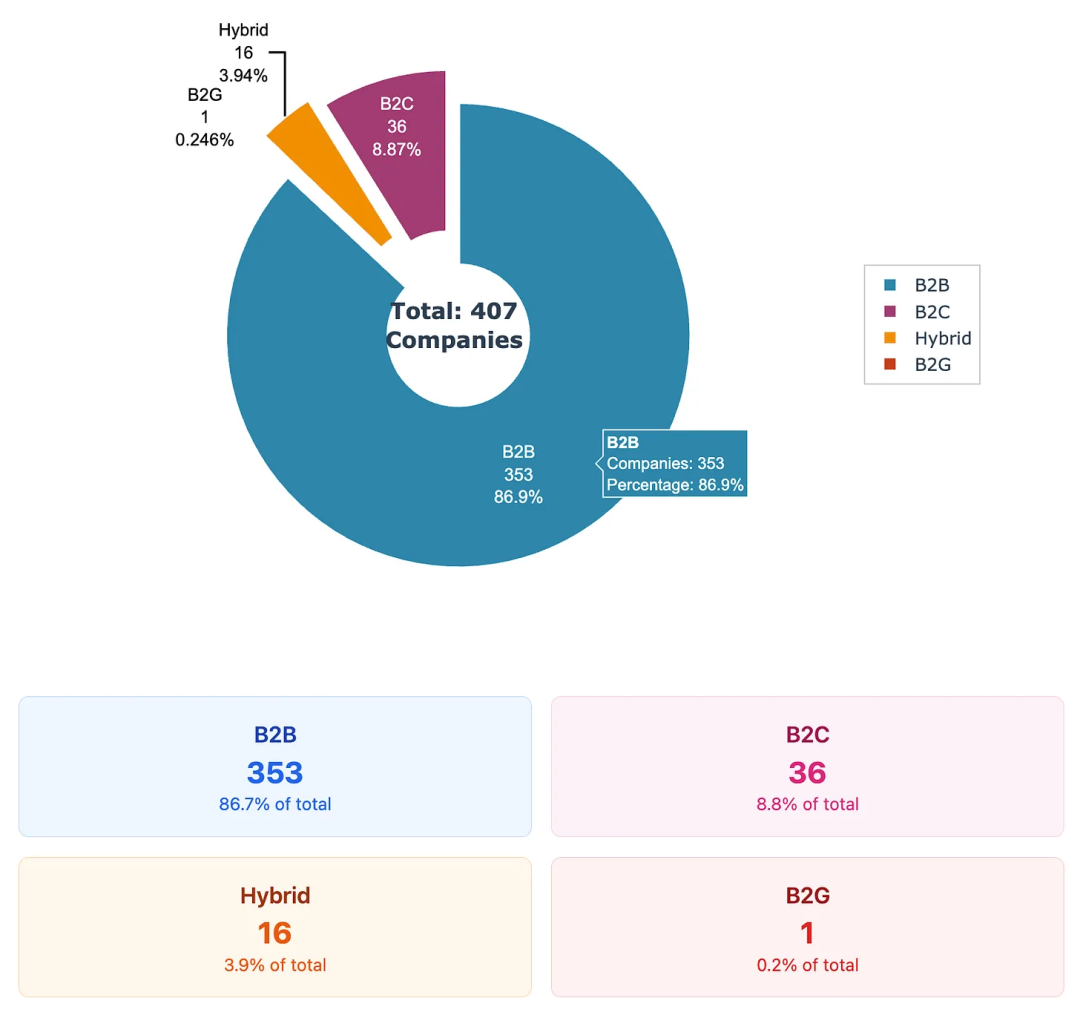

按商业模式分布(Distribution by Business Model)

数据显示,B2B 模式的初创公司在 Y Combinator 的生态中占据绝对主导地位,占比接近九成。因为 B2B 模式提供了清晰的企业级变现路径,这也反映了当前企业级解决方案的趋势,服务企业而不是直接面向消费者。

B2B 公司 (共 353 家)

-

Modelence:面向初创公司的一站式 TypeScript 平台(开发者工具,基础设施)

-

Avelis Health:为自保雇主和健康计划提供 AI 医疗索赔审计服务

-

PARES AI:帮助商业地产经纪人寻找并完成更多交易的 AI 平台

-

Pangolin:用于访问私有网络(private networks)的开源安全网关

-

Golpo:可根据文档生成解说视频的 AI 视频生成模型

B2C 公司 (共 36 家)

-

April:无需动手即可管理电子邮件和日历的语音 AI 助手

-

Riff:面向资深制作人和业余爱好者的 AI 音乐编辑器

-

Pingo AI:用于语言学习的 AI 伴侣

-

RealRoots:通过 AI 匹配保证女性建立终身友谊的产品

-

Opennote:提供个性化学习体验的交互式 AI 导师

混合模式公司 (共 16 家)

-

Pond:可与 iMessage 等配合使用的 AI 原生消息应用

-

Vulcan Technologies:为政府法规起草和行业合规提供 AI 服务

-

Wisp AI:面向普通用户、小企业主和员工的行政助理

-

Veritus Agent :用于贷款服务的 AIAgent 平台(服务于贷方和消费者)

-

Pally:服务于消费者和企业市场的 AI 关系管理平台

B2G 公司 (共 1 家)

-

Closure:帮助执法部门侦破案件。

02

AI 编程已过度饱和,

真正的蓝海在 AI+传统行业

2.1 过度饱和的市场

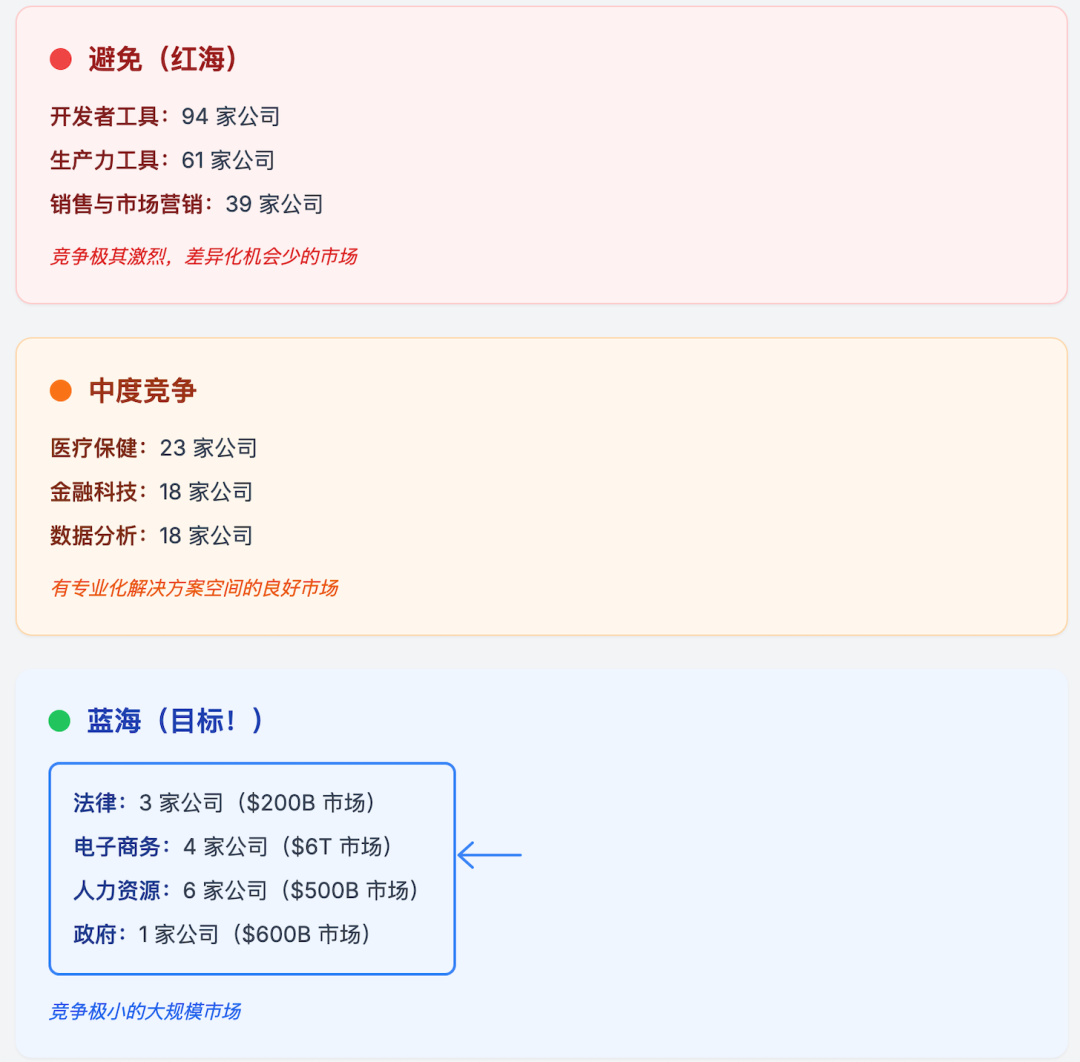

开发者工具与基础设施 (94 家公司, 26.2%)

为何饱和:大量 AI 编程助手、部署工具和基础设施平台涌入。

案例:

-

Embedder:硬件感知的编程 Agent

-

Herdora:利用 CUDA kernels 优化 PyTorch

-

Channel3:面向开发者的产品数据库

-

以及其他 91 家 AI 编程 copilot 和部署平台

YC 建议:不要再做 AI 编程助手了,应该构建能够完全取代年薪 10 万美元以上工程师岗位的 AI 员工,实现完全自动化,而不是仅仅是 AI 辅助。

生产力与工作流 (61 家公司, 17.0%)

为何饱和: 所有人都在开发「AI 助手」和工作流自动化工具。

案例:

-

Dash:用于集成 G-Suite、Slack、Notion 的通用 Agent

-

多款 AI 日历/邮件助手

-

工作流自动化平台

YC 建议:应该构建能将「待办事项」变为「已完成」的 AI 个人员工,实现任务的自动化,而不仅仅是工作流辅助。目标是价值超过 500 亿美元的个人服务市场。

销售与市场营销 (39 家公司, 10.9%)

为何饱和:清晰的 ROI 使得这类公司非常有吸引力,从而导致该领域非常「拥挤」。

案例:

-

多款 CRM AI 助手

-

潜在客户生成与线索挖掘工具

-

AI 销售自动化平台

YC 建议:用与人类没有区别的语音 AI 机器人完全取代人类销售团队,目标是每年超过万亿美元规模的企业电话通话市场。

2.2 中度竞争市场(差异化定位仍有机会)

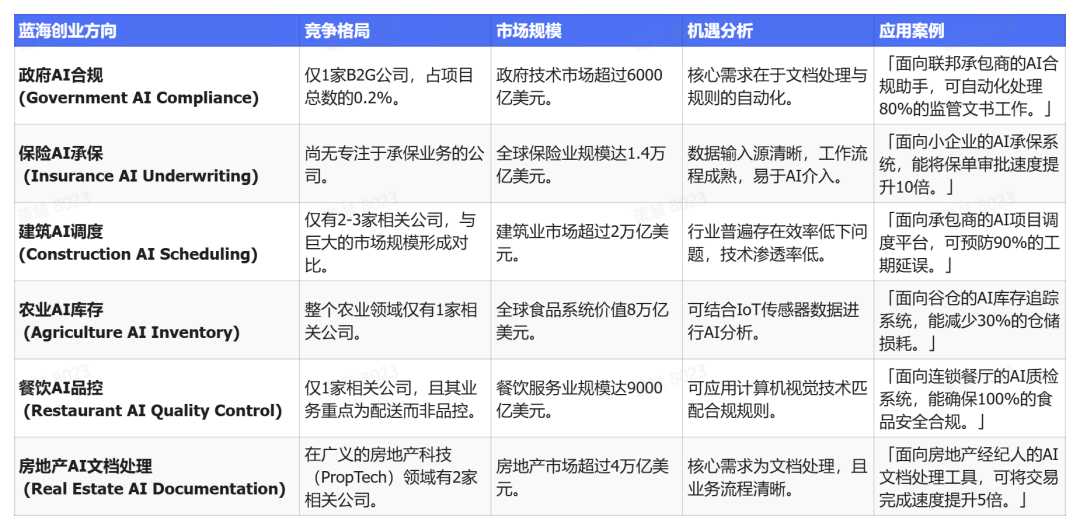

医疗健康与生命科学 (23 家公司, 6.4%)

市场验证情况: 需求强劲,但仍有专业化空间。

案例:

-

Avelis Health:医疗索赔审计

-

Parachute:面向医院的 AI 医疗质量与安全监控平台

-

WorkDone Health:面向医疗行业的 AI 合规 copilot

YC 建议优先考虑的创业方向:医疗行政自动化

-

瞄准超过 1 万亿美元的医疗行政支出,其中大部分现在可以由 LLMs 实现自动化。

-

构建能够从 PDF/遗留系统中提取数据并录入其他系统的 AI 员工。

-

用能够端到端处理保险索赔的 AI 系统,取代医疗计费团队。

-

通过 AI 中间件解决医疗系统之间的互操作性问题。

金融科技与金融 (18 家公司, 5.0%)

-

市场验证情况: 受监管行业,存在高价值用例。

-

案例:

-

Approval AI:抵押贷款 copilot

-

Veritus Agent:贷款服务与催收 Agent

-

多款交易和金融分析工具:Scalar Field、Trata、finbar、Axiom、Demeter

-

YC 建议优先考虑的创业方向:全栈式金融 AI

-

直接创办 AI-first 的金融服务公司,而不是向银行销售软件。

-

用 AI 员工取代昂贵的金融分析师(年薪 12 万美元以上)。

-

建立完全由 AI Agent 组成的自动化交易公司。

-

瞄准个人金融服务,如 AI 税务会计师、财务顾问、抵押贷款经纪人。

数据分析 (18 家公司, 5.0%)

-

市场验证情况:是普遍需求,但通用分析领域已接近饱和。

-

案例:

-

Omnara:一个为自主 Agent 打造的人机协同管控平台,允许团队通过统一的仪表盘进行监督和干预

-

DeepAware AI:用于 GPU 数据中心的 AI 驱动自动化系统,配合强化学习(RL)调度器和统一仪表盘

-

CareSwift:用于救护车报告系统的实时 AI 助手,具备错误标记功能

-

dScribe AI:基于3D 视觉技术的自主无人机,用于农业/矿业的大宗库存追踪

-

Parsewise:面向非结构化数据的商业分析工具,可自动化分析和报告工作流

-

创业机会:某个行业特定的分析、实时运营分析。

2.3 蓝海机遇(潜力巨大)

法律与合规 (3 家公司, 0.8%)

为何未被充分探索: 复杂的监管要求,且客户在采购决策上极其谨慎。

现有玩家:

-

Vulcan Technologies:为政府提供法规起草服务

-

Third Chair:知识产权侵权发现

-

Vesence:「律师界的 Cursor」

巨大的未开发机遇(与 YC 的投资方向一致):

-

创办一家 AI 律师事务所,而不是向现有律所销售软件。

-

建立完全由 AI 员工组成的法律自动化企业。

-

用能够处理合同审查、尽职调查和研究的 AI 系统取代年薪 15 万美元以上的法律分析师。

-

瞄准行动迟缓的传统法律机构,AI 能在这些领域带来巨大的竞争优势。

YC 建议:不要只是卖法律工具,而是创办 AI-first 的法律企业。用不到 10 人的团队取代整个律所部门,实现 1000 万美元的年收入。

电子商务与零售 (4 家公司, 1.1%)

为何未被充分探索: 市场分散,库存/供应链要求复杂。

现有玩家:

-

Channel3:产品数据库

-

Kirana AI:AI 商店经理

-

Reacher:创作者合作关系管理

巨大机遇:

-

AI 商品销售规划

-

动态定价优化

-

供应链自动化

-

客户服务自动化

-

库存预测

人力资源与招聘 (6 家公司, 1.7%)

-

为何未被充分探索:人力资源技术曾被认为是「已解决」的问题,但 AI 创造了新的可能性。

-

现有玩家:

-

Contrario:托管式招聘网络

-

Spott:AI 原生的 ATS/CRM 系统

-

Vora AI:AI 招聘专员

-

巨大机遇:

-

基于技能的匹配

-

绩效预测

-

文化契合度评估

-

自动化入职流程

-

员工保留率预测

03

三成公司都在做 AI Agent

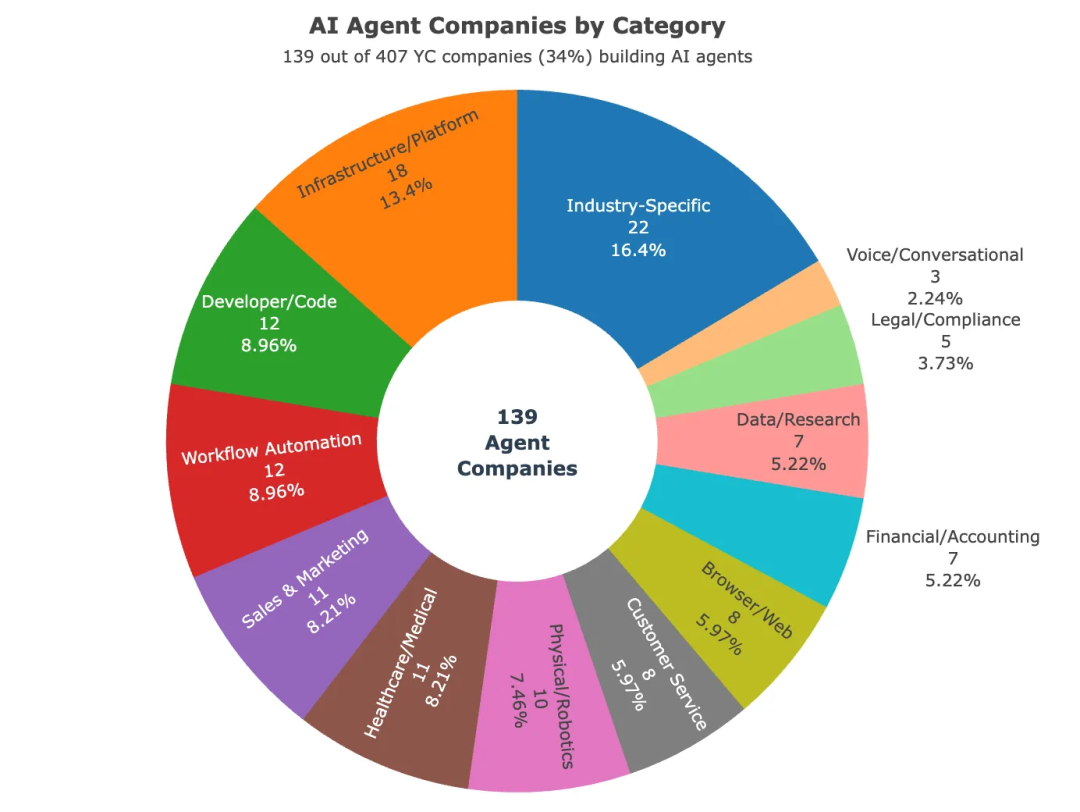

在 407 家 YC 公司中,有 139 家(34%)都正在专门构建 AI Agent 产品或服务。

-

垂直行业 Agent (22 家公司):为特定行业构建、具备深厚领域知识的 Agent

-

Channel3: 电子商务产品数据库 Agent

-

Comena: 面向分销商/制造商的订单录入 Agent

-

Rebolt: 用于退款/招聘的餐厅管理 Agent

-

Ovlo: 供应链工作流 Agent

-

Macadamia: 工程项目自动化 Agent

-

基础设施/平台 Agent (18 家公司):用于构建、部署和管理其他 Agent 的工具和平台

-

Blaxel: 为 AI Agent 提供动力的云基础设施

-

Truffle AI: 用于将 Agent 集成到应用中的 APIs

-

AgentHub: Agent 的模拟和评估引擎

-

Omnara: 自主 Agent 的远程监督与干预平台

-

A1Base: 「AI Agent 领域的 Twilio」,通信平台

-

开发者/代码 Agent (12 家公司):能够编写、测试和调试代码的 Agent

-

Embedder: 硬件感知的编程 Agent

-

BootLoop: 首个能在真实硬件上运行固件的 AIAgent

-

nao Labs: 与数据仓库集成的数据团队编程 Agent

-

Jazzberry: 调试工作流编排 Agent

-

StarSling: 编码后的部署和事件管理

-

工作流自动化 Agent (12 家公司):用于业务流程自动化的通用 Agent

-

Dash: 连接 G-Suite、Slack、Notion、Linear 的通用 Agent

-

Capacitive: 面向知识工作者的 AIAgent 平台

-

Den: 「知识工作者领域的 Cursor」——通用 Agent

-

Cactus: 面向个体创业者的行政工作自动化

-

销售与市场营销 Agent (11 家公司):专注于创收活动的 Agent

-

Orange Slice: 寻找有购买意向客户的 Agent

-

throxy: 面向传统行业外联的垂类 Agent

-

Lyra: 用于销售电话的实时 AIAgent

-

Ergo: 跨平台通信监控 Agent

-

FuseAI: 一站式营销获客自动化 Agent

-

医疗健康/医疗 Agent (11 家公司):医疗健康领域的特定工作流和运营 Agent

-

BitBoard: 用于医疗运营的行政工作 Agent

-

Kaelio: 临床、运营和财务数据 Agent

-

Aegis: 用于健康险拒赔申诉的 AI Agent

-

careCycle: 面向 MedicareAgent 机构的语音 AI Agent 团队

-

Paratus Health: 前台和患者入院登记 Agent

3.1 按功能划分的关键 Agent 类型

自主运营 Agent (Autonomous Operations Agents)

-

Chestnut: 实现抵押贷款业务的端到端自动化

-

Convexia: AI 虚拟制药公司,自主完成新药研发、临床试验及市场销售全流程

-

Rocketable: 专注于企业收购,并在投后采用 AI 全面接管并优化被投企业的运营

语音/通信 Agent (Voice/Communication Agents)

-

Veritus Agent: 用于贷款服务和催收的语音 Agent

-

Certus AI: 餐厅的 AI 电话接线员,自动处理预订、外卖和客户咨询。

-

Trapeze: 专为医疗机构设计的 AI 语音客服,用于分诊、预约及患者沟通。

浏览器/网页自动化 Agent (Browser/Web Automation Agents)

-

Cyberdesk: 可模拟人类操作,实现对传统 Windows 桌面应用的自动化控制

-

Browser Use: 知名的开源浏览器自动化工具(GitHub star 数达 5 万)

-

CopyCat: 基于 Web 的工作流自动化 Agent

实体/机器人 Agent (Physical/Robotics Agents)

-

Zeon Systems: 控制机械臂的实验室自动化 Agent

-

Boost Robotics: 数据中心巡检和维护机器人

-

dScribe AI: 自主无人机库存追踪 Agent

3.2 战略洞察

-

垂直化专业分工是制胜法宝: 垂直行业 Agent(22 家)在所有 Agent 类别中领先,证明了领域专长比通用能力更重要。

-

基础设施层正在兴起: 18 家公司正在构建 Agent 平台/基础设施,表明市场正在成熟,已经不再是仅构建单个 Agent 的阶段。

-

语音 Agent 仍处于早期: 仅有 3 家纯语音 Agent 公司,表明语音交互界面领域存在巨大机会。

-

与物理世界融合: 10 家机器人/实体 Agent 公司表明,AI 正从数字世界走向物理世界的自动化。

04

精准定位市场比技术优势更重要

如何在拥挤市场中实现差异化?

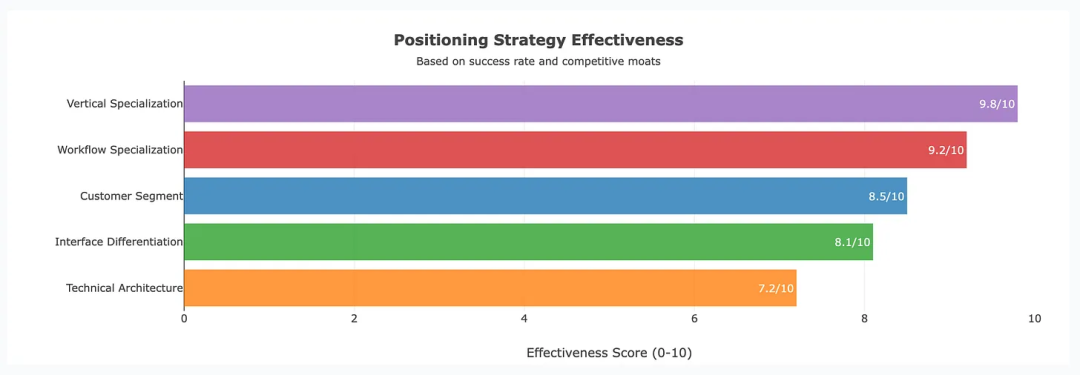

4.1 三大制胜定位策略

-

垂直化专业分工 (Vertical Specialization) (有效性:9.8/10)

-

throxy: 专注于制造业、物流等传统行业,而不是通用行业

-

CareSwift: 专注于救护车机构这一细分场景,而不是整个医疗市场

-

BootLoop: 专注于固件/硬件编程,而不是通用编程赛道

-

工作流专业化 (Workflow Specialization) (有效性:9.2/10)

-

Jazzberry: 专注于调试工作流环节,而端到端的通用开发

-

Orange Slice: 专注于客户购买意图识别,而不是通用销售流程

-

Crimson: 专注于诉讼流程管理,而不是通用法律服务

-

客户群体聚焦 (Customer Segment Focus) (有效性:8.5/10)

-

Cactus: 专注于个体创业者,而不是所有小企业

-

careCycle: 专注于 Medicare Agent 机构,而不是所有医疗机构

-

Wisp AI: 专注于服务「小企业主」,而不是功能冗余的企业级解决方案

4.2 定位策略

上图数据清晰表明,AI 目前处于市场扩张阶段,而不是技术竞争阶段。市场定位的价值高于技术本身。

价值创造的悖论 (The Value Creation Paradox)

-

创始人感知的价值来源 ≠ 市场的实际价值来源

-

创始人的认知:竞争优势源于技术架构和产品功能。

-

市场现实:真正的价值源于对行业的深刻理解和对工作流的优化。

-

认知差距:大多数 AI 创始人倾向于解决技术问题,而不是客户的业务问题。

客户购买行为 (Customer Buying Behavior)

-

数据模式表明,AI 客户购买的是问题解决方案,而不是技术本身。

-

大气泡代表:解决客户痛点的策略(如:行业专长、工作流知识)。

-

小气泡代表:侧重技术实现的策略(如:架构、功能)。

资源分配的真相 (Resource Allocation Truth)

-

成功的 AI 公司应优先聘用行业专家,而不是仅仅是 AI 工程师。

-

高成功率的策略更依赖市场专业知识,而不是技术能力。

-

垂直领域的公司能获得更高的定价,同时客户获取成本更低。

-

通用领域的公司则面临同质化竞争和高昂的营销成本。

竞争动态 (Competitive Dynamics)

-

AI 的竞争核心在于市场定位,而不是产品能力。

-

垂直化策略的优势在于,行业知识比技术特性更难复制。

-

技术差异化难以维持,因为核心 AI 能力可以被购买或复制。

-

护城河的现实:在 AI 当前阶段,行业知识的壁垒高于技术知识。

战略要务 (The Strategic Imperative)

-

AI 市场奖励的是以 AI 为工具的领域专家,而不是寻找应用领域的 AI 技术专家。

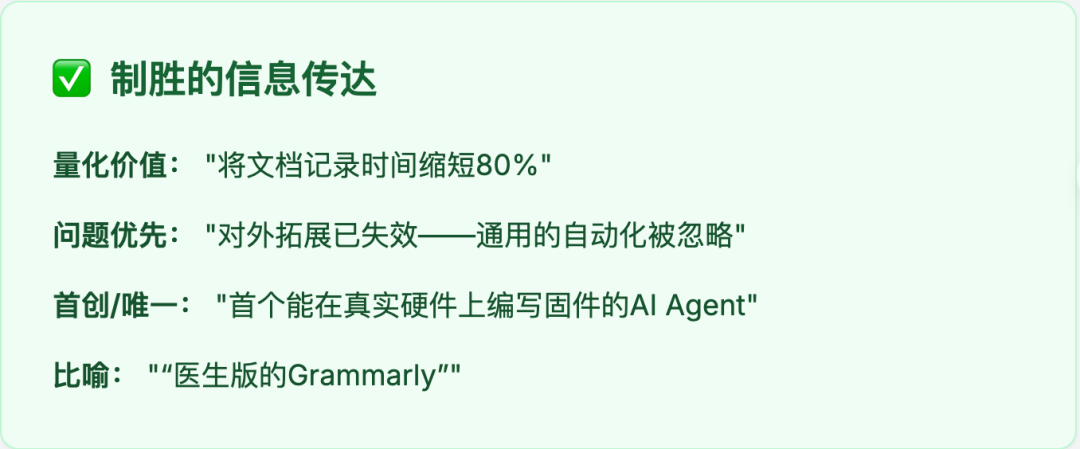

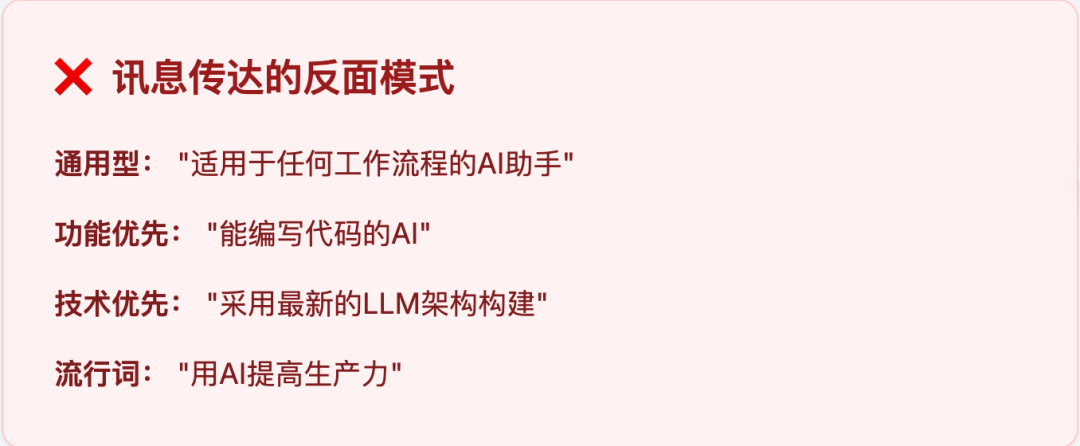

4.3 好的产品介绍应该是这样的

05

四种突破性的 AI 项目

06

六大创业蓝海方向

六个创业蓝海方向:

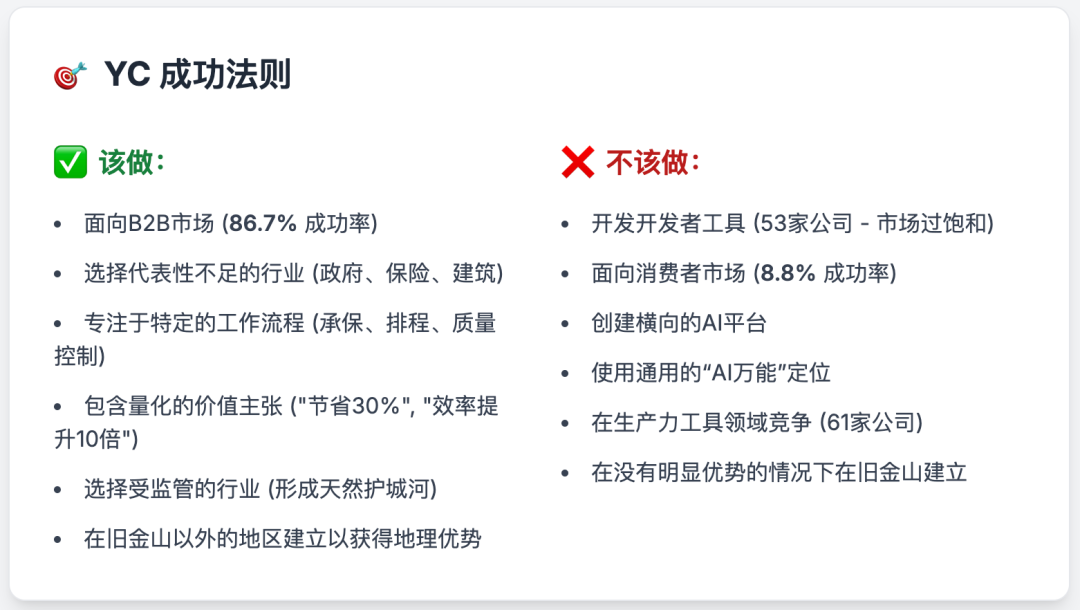

基于数据的 YC 成功公式:

现在创业,该怎么做?

-

选择一个你认为自己最有能力解决的现有问题。

-

访谈该行业内 20 位以上的潜在客户。

-

构建一个专注于某个特定流程/工作流的 MVP(最小可行产品)。

-

收集初步的用户增长数据,然后申请 YC。

请记住:相比于技术优先、后找应用场景的公司,YC 更青睐那些问题优先、解决真实痛点的公司。

(文:Founder Park)