机器人作为新领域,企业通过融资来的钱卷入价格战,必然导致品质妥协和研发创新停滞,通过微创新+性价比出海,切更大的市场蛋糕,正成为国产机器人企业近年来快速发展的秘诀。

一般而言,目前机器人企业出海分为三种类型,一是制造能力出海,即ODM和OEM;二是服务出海,即跟随服务的客户出海;三是品牌出海,也就是自有品牌的产品出海。由于全球市场尚属空白,中国新兴机器人企业目前大多正采取第三种出海方式,未来随着地缘政治争端加剧,在海外建立公司通过第一种方式出海的情况也有望增多。

本文盘点了近年来出海并取得成绩的机器人创新领域。

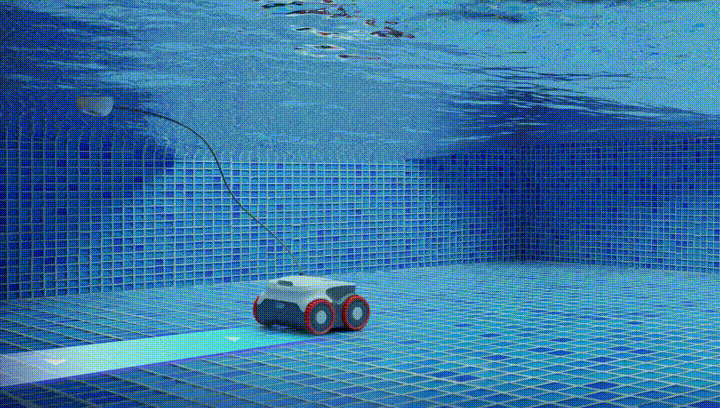

▍泳池清洁机器人

泳池机器人无疑是近年来出海的大热门,其赛道相对并不拥挤,商业化反馈明确,是除了人形机器人之外融资火热的另一条机器人支线。

最典型的就是资本近两年仍然在持续加注该赛道。例如近期,泳池机器人一哥“元鼎智能”宣布完成新一轮近10亿元人民币的战略融资。投资人中,最引人瞩目的无疑是Fluidra也参与进来,这个全球泳池行业巨头,目前业务遍及47个国家,拥有36家全球工厂和超过130多个销售分支机构,元鼎智能有望借助Fluidra的全球分销网络、专利技术、行业资源等,进入高壁垒的欧美主流KA渠道,如Home Depot,Lowes,Best Buy,Walmart,Leroy Merlin,MediaMarkt等,以及全球近30万家泳池相关线下店。此前,元鼎智能还获得XVC、欣旺达、招银国际、复星锐正等资本投资。

元鼎智能本身的出海成绩也非常引人瞩目,目前,元鼎智能Aiper在全球泳池机器人市场占有率位列前三,在亚马逊等平台市占率超过35%,连续三年居无线泳池机器人品类全球第一。2020年至2024年,元鼎智能营收增长近10倍,年复合增长率超70%,2024年全球累计出货量突破200万台,其子品牌Aiper的产品在亚马逊的价格仅300美元左右,吸引了大批消费者购买。

除了元鼎智能,另外一家企业星迈创新同样是资本下注的焦点,这家成立于2022年7月的公司,主攻1000美元以上的海外高端市场,发展势头迅猛,如Beatbot AquaSense Pro和Beatbot AquaSense两款产品在半年内实现数亿元销售额,占据亚马逊泳池清洁类目中1400美元及以上档位高端产品85%的市场份额,可以说是泳池机器人的又一匹黑马。目前星迈创新也已累计完成多轮融资,投后估值近20亿元,凯辉基金、Monolith、安克创新、高瓴创投、顺为资本、源码资本等知名机构参与其中。

除了这两家企业,还有一些初创企业也拿到了融资,例如浪涌未来1月10日完成数千万元天使轮融资,由追创创投领投,翼朴基金跟投,且融资后将与追觅进行技术合作与产品研发,其产品也主要是水下清洁Z1、Z1 Pro以及水面清洁机器人J1,这距离2024年3月正式立项3款产品不到一年,企业在智能算法、硬件结构开发等方向上有着独特优势。

另外一家成立于2021年的初创企业智橙动力也在1月16日完成数千万元战略融资,投资方为科沃斯,双方将在产品研发、生产和销售等维度展开深度合作。此前,智橙动力在2024年3月还获得了XBOTPARK基金、知行研习院领投,粤湾华盛、浩方创投、险峰长青跟投的A轮融资。有消息称智橙动力研发的“VALOR”系列、“TANK”系列等产品累计销售额已经接近亿元人民币。

成立于2021年10月的思傲拓则在2月28日完成7000万A+轮融资,投资方为地方产业以及上市公司捷荣股份等,思傲拓同样是价格杀手,其将价格做到了400美元以下,比如其SAT 1X系列售价仅为199美元,价格高一些的SAT 2X产品也不过399美元。公司因此2024年营收也已经超1亿元,出货量近10万台。因此捷荣股份选择融资,助力其更快用于产品生产和备货,进一步扩大市场份额,目前,思傲拓的产品泳池清洁机器人主要通过亚马逊、Temu电商平台销往北美等海外市场。

这些融资事件充分显示出资本市场对泳池机器人行业的信心。这背后得益于泳池机器人市场正处于快速发展的黄金时期。相关数据显示,2021年,全球泳池数量约为3000万个,年均复合增长率达到4.33%。预计到2026年,全球泳池数量将逼近4000万个,预计到2029年,全球自动泳池机器人市场规模将达到21.6亿美元,年复合增长率(CAGR)为10.9%。

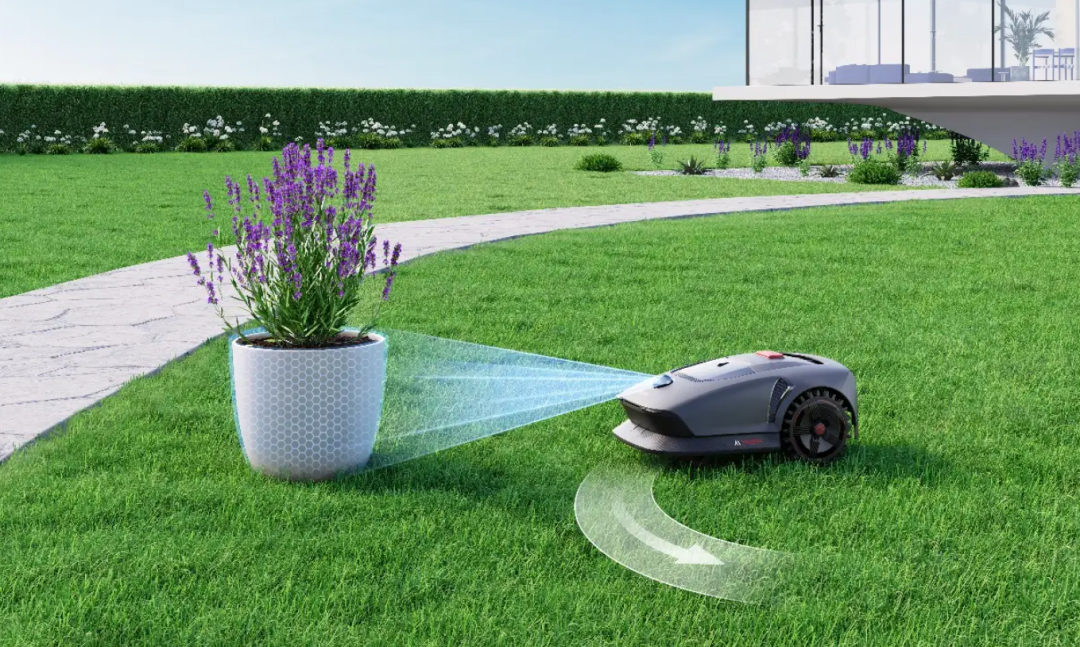

▍割草机器人

割草机器人的逻辑与泳池机器人类似,这类庭院机器人大多具备着稳定的市场,但目前割草机器人市场渗透率不到10%,因此在机器人技术替代传统自动化设备的趋势下,很快获得较快的市场增长率。例如根据Statista统计数据,全球约有2.5亿个庭院花园,1亿个集中在美国,8000万个分散于欧洲各地区。草坪文化延续至今,77%欧美家庭会固定进行庭院活动,一般家庭平均每月要修整草坪2至3次,有2.27亿以上的美国人拥有草坪维护及园艺工具。

2024年,由九号公司控股子公司未岚大陆独立研发的Segway Navimow智能割草机器人实现收入8.61亿元,同比增长约283.92%,成为首个覆盖全球10万家庭用户的无边界割草机器人品牌,资本市场的目光几乎被其吸引。九号Navimow割草机器人在行业内处于全球领先地位,是全球首个拥有10万家庭用户的无边界割草机器人品牌,这证明了该品类的市场潜力,也快速吸引了资本加注该领域企业。

前不久,来牟科技宣布完成了数千万元Pre-A轮融资,本轮投资方为九坤创投,资金将用于产品量产交付及市场预期性备货。来牟科技创始人高望书毕业于香港科技大学,曾是云鲸智能联合创始人,后主导SharkNinja品牌扫地机器人研发工作,其负责产品在北美市场占有率第二。有消息称目前,来牟科技已经拿下了大量订单,LymowOne也进入试产阶段,正在小批量交付。该公司称后续将重点布局线下渠道,在欧美成立团队以加快市场进一步拓展,并且将探索AI+机器人技术融合,加速产品优化迭代。

更早之前的2024年11月,另一家成立于2022年的割草机器人企业长曜创新则获得格力集团领投的Pre-A轮千万级融资,在此前该公司还已完成三轮融资,融资总额近亿元。长曜创新推出的全球首款纯视觉割草机器人AIRSEEKERS TRON,搭载多目视觉系统AirPilot,通过“草坪爬纹技术”与“旋转无偏算法”,实现了即使摄像头被遮挡15秒仍能精准保持位姿,确保作业的连续性和准确性。市场表现上,该产品在Kickstarter众筹平台众筹金额突破220万美元,首批产品交付量超1500台,用户复购率高达35%。

在技术路线上,割草机器人技术成熟度和产业链成熟度较高,主要分为激光雷达派、RTK+视觉派、纯视觉派三个方向,价格上,激光雷达派产品均价在2500-3000美元,RTK融合方案产品均价在1200-1800美元,纯视觉方案价格更低。就成本构成来看,例如禾赛JT16单台成本约800元,在整机成本中占比30%,但90%的割草机器人销量依赖亚马逊等电商平台,电商平台流量成本攀升,占比超25%,因此综合来看割草机器人算是毛利率较高又较为容易实现批量化复制的产业板块。

▍物流机器人

近十年来,全球电商、快递等行业迎来高速发展,极大地拉动了对仓储自动化的需求,中国的仓储物流自动化相比美日等国家发展较晚,美日等企业对自动化的接受程度更高,中国科技厂商出海时面临的市场教育压力较小。美国企业对RaaS的接受程度较高,因此产品和服务能力较强的中国厂商将能在海外提供长期价值,并获得长期收益。

这也使得近年来,极智嘉、海柔、快仓等中国头部物流仓储类机器人公司都在发力做出海,他们的出海分几个方向,分别是中东、东南亚和欧美。中东方向主要是斯坦德机器人、擎朗机器人;其中极智嘉在以色列、科威特和沙特的物流行业均落地了AI机器人自动化项目;卡诺普机器人产品也远销至中东地区;普渡科技在中东等六大地区设有研发基地。东南亚方向的佼佼者是海康。海康机器人更实现了东南亚市场全覆盖,在马来西亚、泰国、新加坡、越南和印尼这五大市场都组建了本地化的服务团队,直接为当地近150家客户提供解决方案与售后服务。通过投资建厂,深入东南亚市场的腹地。

美国市场更是企业竞争的中心,极智嘉、海柔放了40—50人的团队,快仓放了10多个人。为了啃下美国市场,海柔创始人陈宇奇据称在2023年多数时间待在美国,决心不可谓不大,目前最成功的还是极智嘉。极智嘉已连续6年全球自主移动机器人市场(AMR)份额第一。它提供业内最全面的仓储履约AMR解决方案,三次入选RBR全球机器人50强榜单,是上榜次数最多的中国企业,彰显了其在技术创新方面的领先实力。与众多企业将出海重心放在东南亚市场不同,极智嘉已凭借突出的品质,成功在欧美高端市场打开局面,目前在欧洲、美洲和亚太地区均占据领先的市场份额。

在北美市场,极智嘉针对电商和快递行业的高峰期需求,开发了更灵活的机器人调度系统;在欧洲市场,极智嘉则更多地关注制造业和医疗行业的精密物流需求;在亚洲市场,极智嘉与多家大型电商和制造企业建立了战略合作伙伴关系。截至2024年,极智嘉在北美和欧洲的业务收入已占据海外市场的60%以上,他们通过深入理解不同市场的特殊需求,构建了差异化的技术解决方案,成功突破了技术输出的关键瓶颈,这种高度定制化的战略也使得极智嘉实现了真正意义上的全球化运营。

除了传统的物流机器人,在重载物流机器人领域,中国企业的出海进度也非常快。例如新松、郎誉机器人都有相应的产品出海欧美国家,成为国产机器人出海的一抹亮色。

就移动机器人成本而言,在出海方面,中国是机器人生产制造大国,具备从核心零部件、本体制造到系统集成的完备的机器人供应链,整体部件国产化率较高,对供应链的控制能力较强,因此具备成本优势,出海的物流机器人毛利率能达到50%左右,成功构建完整的产业生态系统的企业有望借此跑出。

▍炒菜机器人

市场研究公司MarketsandMarkets的报告数据显示,全球商用厨房机器人的市场规模,预计将从2020年的1.5亿美元,增长到2025年的3.1亿美元,年复合增长率达到15.6%,堪称一片蓝海。按照国内1000万餐饮商家,海外200万适用餐厅,炒菜机器人未来市场空间有望突破千亿元。

目前,北美国家是AI厨房使用者的主要客户群体,当地的餐饮连锁店繁多(美国地区餐饮连锁约50%),招工难,后厨人力成本升高,老龄化问题严重,且大众对于菜品的口味稳定性也具备一定要求,激发了传统厨房向数字厨房方向的转变。而在西班牙、瑞士等欧洲国家,更注重健康饮食,AI烹饪机可根据菜谱精准添加配料,则可以成为切入点。东南亚菜系繁多,但其复杂的工序也占据了大量时间,节约时间提升效率的需求会更加强烈。

AI的精准控制保证了菜品输出的一致性,无论在哪个地方的连锁店,都能尝到同一口味的佳肴。标准化的操作流程也解放了厨师的双手,省时省力,门店也可以不再依赖某一厨师,起到明显的降本增效作用。当多位顾客点同一道菜品时,烹饪机器人还可实现一次可出多人份餐,并按量分配。因此,对于大型连锁餐饮品牌来说,利用AI做出标准化菜品,搭建起全球销售网络,是实现营收快速增长的一种方式。

几家选择出海的国内炒菜机器人公司都在近年来大获成功,例如橡鹿机器人美膳狮AI炒菜机器人消费人次达到4000万人次,覆盖正餐、快餐、团餐等10种餐饮场景。2023年正式出海,如今已落地新加坡、韩国、美国、澳大利亚等全球173个城市。

另外一家企业不停科技完成新一轮A++轮融资,融资金额超千万美元。这家2021年成立的公司,在短短4年时间里成功融资了7轮,仅公开披露的融资额总和就高达约3亿元人民币。并在几年时间里,将业务快速发展至北美、东南亚、日本等地,收获了不少合作伙伴。

出海的机器人产品并非直接照搬国内,例如不停科技的产品主要由“不停Max智能炒菜机器人”+定制化解决方案共同组成,为了满足世界各地多元化口味的需求,不停科技还进行了系列本地化部署,合作了日韩、东南亚等多国风味工程师,对菜品进行口味调配及研制。对于同一道菜品,也会提供根据不同国家的普遍口味进行调料用量的微调。在设备上还可获得不同国家的食谱与配方,根据提示步骤准备食材便可品尝到各国美食。

中国机器人的出海,代表了中国科技领域的持续劳动成果,也是中国奋力实现高质量发展的最好印证。

(文:机器人大讲堂)