昨日,设计软件公司 Figma 在纽交所上市,是今年以来美股最大 IPO 项目。

Figma 每股价格为 33 美元,在开盘后日内涨幅高达 250%,据 CNBC 报道,Figma 的市值从约 500 亿美元飙升至 680 亿美元。

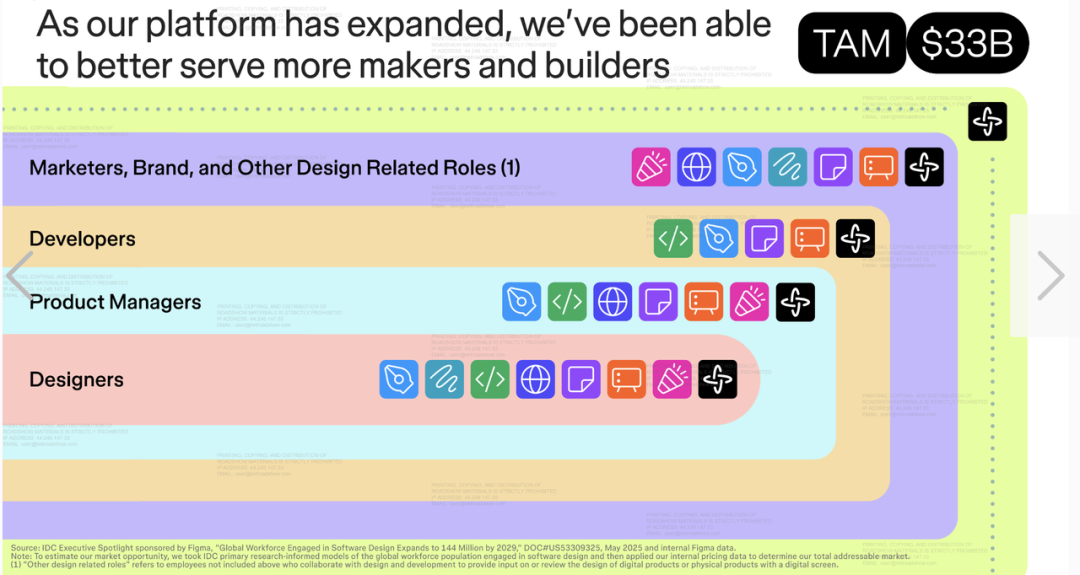

Figma 不仅仅单纯是一款 UI/UX 设计软件,而是已经覆盖了前端工作的全流程。据 Figma S1 文件,目前 Figma 有 1300 万月活,其中只有 1/3 是设计师用户,剩余 1/3 是前端工程师 ,另有 1/3 则是产品经理、市场营销人员等其他职能。

同样,Figma 在「All in AI」,在 AI 方面进行了多次尝试,在产品中引入了包括 Figma Make 等多项 AI 产品和功能,在此次的 IPO 招股书中,「AI」一词出现了多大 200 多次。

海外独角兽认为,Figma 推出的 Figma Make 是全球二级市场软件公司中最 AI-native 的产品之一,有望成为 Figma 生态系统中最核心的底层能力。

Figma 不只是设计工具,更像是要成为 AI 时代的「前端协作开发操作系统」。

超 10000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

-

最新、最值得关注的 AI 新品资讯;

-

不定期赠送热门新品的邀请码、会员码;

-

最精准的AI产品曝光渠道

01

Figma 的护城河和增长逻辑

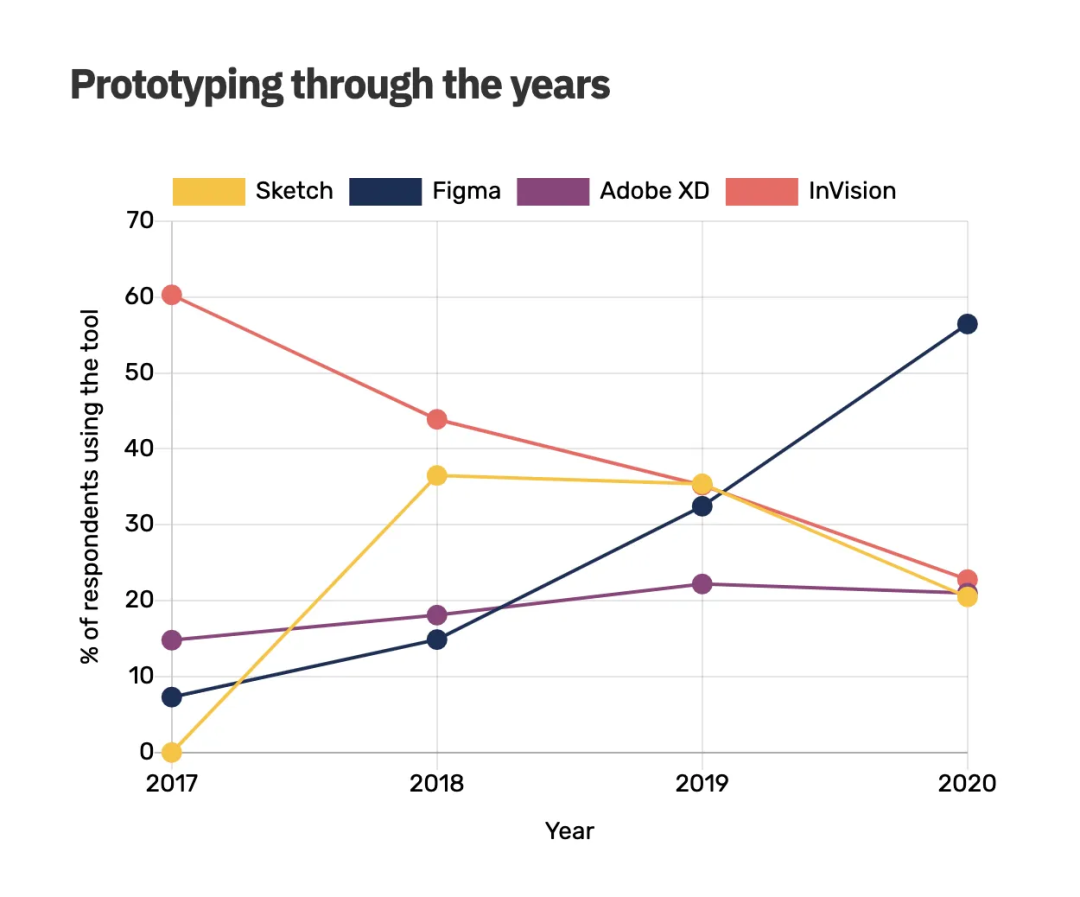

Figma 目前在 UI/UX 设计领域的影响力毫无悬念,从 2020 年后,Figma 基本已经超越 Sketch 和 InVison 等“前辈”,成为 UI/UX 专业设计师的默认工作平台,在这一阶段, Cloud-based 的协作和 PLG 的 GTM 测试为 Figma 带来了增长飞轮。

Cloud-based + PLG 策略带动 Figma 成长为下一代UI/UX产品代表

UI/UX 设计位于前端开发工作流的上游,借助在 UI/UX 设计师社群中的渗透,Figma 沿着前端工作流上围绕不同职能人群做功能延展,这一点构成了 Figma长期的产品壁垒和增长逻辑。

根据 Figma S1 文件,目前 Figma 有 1300 万月活,其中只有 1/3 是设计师用户,剩余 1/3 是前端工程师 ,另有 1/3 是产品经理、市场营销人员等其他职能。Figma 已经成功实现用户破圈,在前端工作流上进行渗透。值得一提的是,设计云协作的产品和技术壁垒本身就极高,Adobe 有动力在 2022 年出价200 亿美元收购 Figma 也有此类因素的考虑。

Figma在UI设计/原型/白板等工具上已经实现很高的占有率(Source:UX Tools)

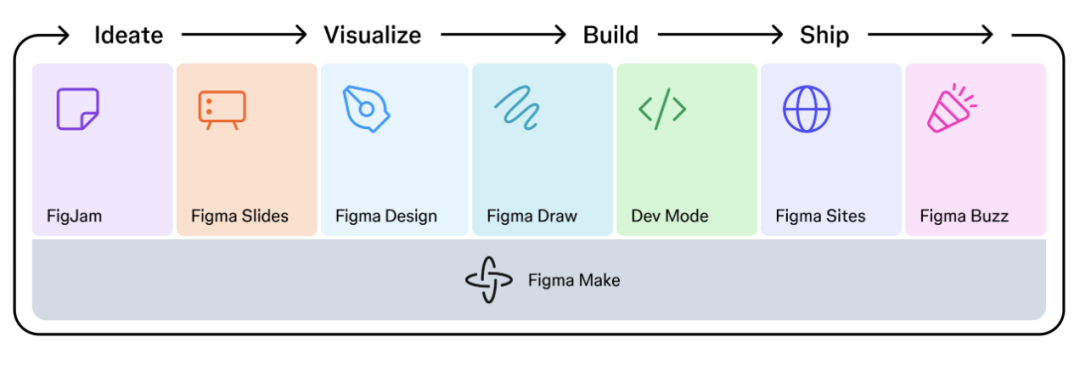

以下为 Figma 的产品矩阵,可以看到 Figma 已经基本覆盖了前端工作的全流程,且这些模块并不是被简单拼接,而是沿着协作工作流,实现互相打通:

针对前端开发者与设计师协作的产品 DevMode 是此前最重要的产品进展。作为 2023 年推出的面向前端开发者群体的重要模块,在经历了一系列产品迭代、 GTM 策略和定价调整后,在 2024 年产品实质性破圈,带动 Figma 2H24 加速增长,充分验证公司增长逻辑和产品能力。

中长期视角下,Figma 的增长驱动力主要包括:

1. 持续沿着前端开发工作流进行用户渗透:目前的 1300 万月活中为 1/3 设计师、 1/3 前端工程师以及 1/3 其他职能。而在典型的前端团队中,设计师和前端工程师在团队典型比例是 1:5~1:10,因此 Figma 在典型团队中仍有明确的渗透率提升空间。

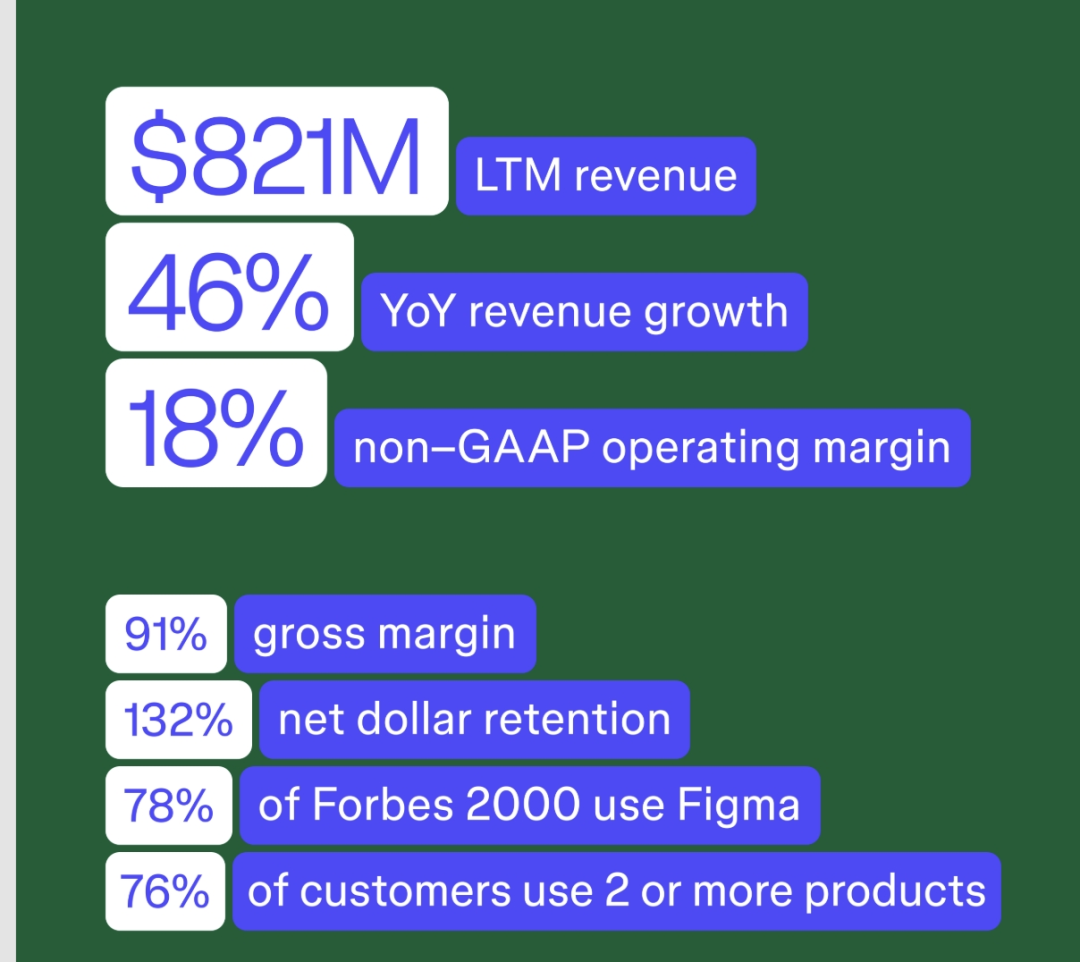

2. PLG 之后加速 Enterprise 变现:Figma 头部付费企业增长相对更快。ARR > $100K+企业数同比 47%增长 vs >$10K+企业数同比 39%增长,F2000 公司付费渗透率 74%,但只有不到 1/4 的企业付费超过$100K;

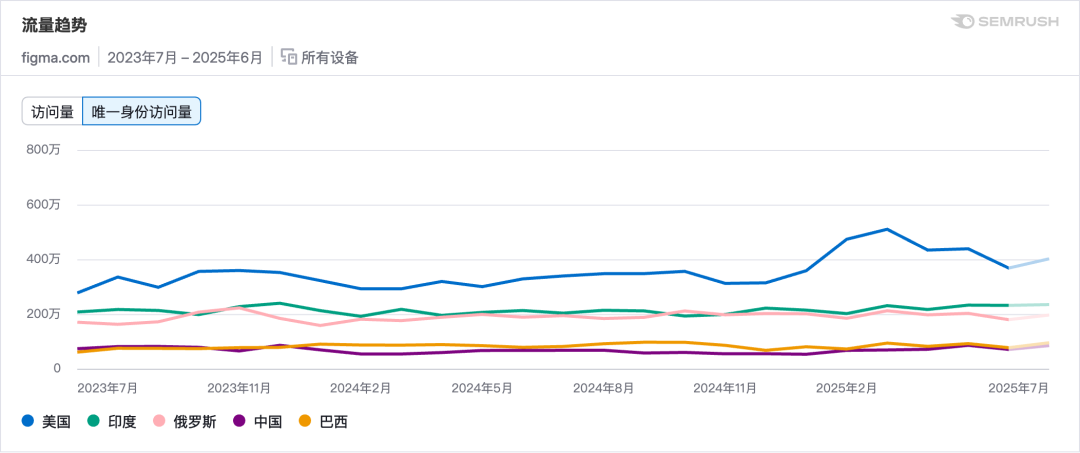

3. 国际化变现潜力:国际化市场增长是 Figma 偏中长期的增长动力。PLG 为主的工具传播使得 Figma 的国际流量比例远大于目前国际市场变现的比例:非美国的国际用户占比~85%,但实际上美国市场在收入中的占比接近 50%。

从流量上看,美国始终是 Figma 流量主力,2025 年初峰值达 500 万 UV,显著高于其他国家。印度、俄罗斯和中国是第二梯队,印度、俄罗斯、印尼用户的访问深度和粘性极高,是重要的增长型市场。

02

Figma Make 重新定义 Figma

Lovable、Bolt 等 vibe coding 产品最大的应用场景之一是 Web/App 的开发设计,这些产品的快速增长让 Figma 需要面对“如何应对 AI 颠覆”的问题。

和所有具备一定规模体量的创意软件一样,我们认为 Figma 融合 AI 带来的用户体验会比创业公司加工作流更好。构建出完整且强大的设计工作流以及相关集成需要非常大的工程投入以及时间,今天 Figma 在 UI/UX 领域的强势也是前几年不断围绕 Figma Design 核心产品迭代的结果,DevMode、Figma Make、Figma Buzz 等扩圈功能也都建立在这些积累之上,但 AI-native 工具普遍都还没有构建出完整的、可工业化的工作流。

作为 Config2025 上发布的重要 AI 产品(功能),Figma Make 是 Figma 对于市场关于“如何面对 AI 颠覆”的答案,它也是我们认为目前全球二级市场软件公司中最 AI Native 的产品之一。

表面上看,Figma Make 和 Lovable、Bolt、Bass44(已被 Wix 收购)的功能和产品形态确实类似:基于 LLM 模型能力,一键快速生成各类前端 prototype(网页、dashboard 等等),但因为 Figma 在工作流和设计软件上的积累,Figma Make 给到的综合用户体验更高、距离复杂生产需求更近:

Figma Make 最大的优势在于内嵌于 Figma 中,和 Figma 工作流的集成相当丝滑。

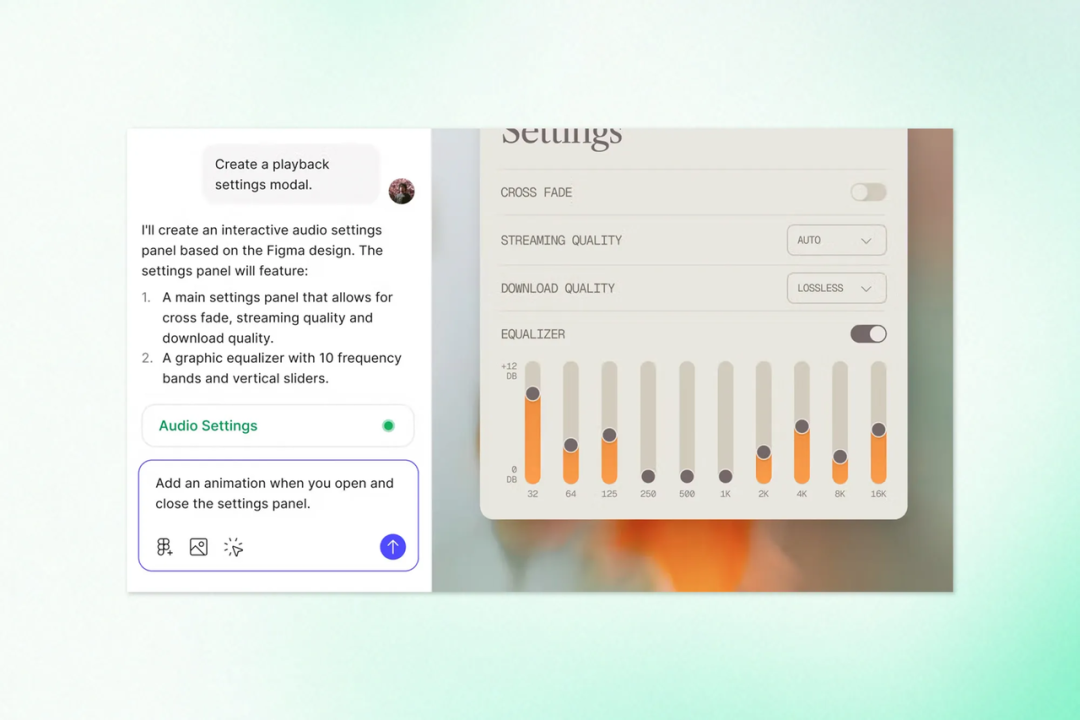

除了 prompt、截图生成网站原型外,Figma Make 最有效的是支持用户直接粘贴 figma 设计文件(即 Figma Frame 来生成),这也是 Figma 融合工作流优势最直接的体现,在此基础上,带来两个很直接的提效场景:

1)对于前端工程师:直接可以在成型的 figma 设计稿基础上利用 Figma Make 快速产出基础代码目录,大幅提效;

拾象前端工程师的评价:

•前端代码(e.g 一些 css 样式)不参与逻辑,把 figma 设计稿粘贴到 Make 就可以直接生成好代码和类名,这个过程对于前端开发来说非常方便;

• Figma Make 生成的代码整洁,能够生成好完整的代码目录:如果用 cursor 写前端代码,就只能一个组件一个组件的让它写,figma 可以直接连同需要的组件全部生成好,很清晰的文件结构。

2)对于设计师和产品经理等非开发者人群:可以直接基于 Figma 做的 UI 图/prompt 快速生成交互原型进行更内部沟通,甚至直接进行简单的 landing page 开发,不再受限于内部开发资源协调。

虽然 lovable、bolt 等工具也支持导入 Figma 文件,但均需要借助 Anima、Builder.io 等三方插件完成,从便捷性和可靠性上都距离 figma Make 的一键导入体验差很远。

和工作流的集成还体现在 Figma Make 除了可以单独使用外,还可以在其他产品模块融合,目前已经可以在 Figma Site(类 Wix 的建站工具)里进行利用 Figma Make 生成组件,使用方式和 Figma Make 完全一致。

Figma Site 也可以调用 Figma Make 生成组件

在 Figma 官方的产品矩阵中,Figma Make 被放置于所有产品之下,可以合理预测 Make 代表的 AI 能力未来会贯穿 Figma 整个设计协作流的底层。

截止 2025年最新产品矩阵,Figma Make 被放置在底层

完善的 GUI 交互

在局部修改支持上,Figma 的精细化程度更加完善,且修改方式要多元,考虑到了前端开发工作流上不同人群的使用习惯和代码能力:

对于设计师、PM 群体等非专业开发者人群可以直接通过 GUI 的方式进行;

具有代码能力的用户也可以通过局部定位后,直接在对应的代码块上进行修改。

和 Figma 品牌资产库打通

Figma Make 支持用户导入 Library(可以简单理解为品牌资产库、设计规则) 作为 guidelines.md 文件,确保生成的内容符合品牌 image ,同时也保证了 AI 生成的可靠性。

和品牌资产的打通对于那些已经在 Figma 上沉淀工作流、设计资产的用户来说意味着使用成本低,相对应地,迁移到新工具上的成本就会增加,无形中拉长的工作流也很难保证设计出品的稳定。

Library 相当于已经设定好的设计规则,Figma Make 的生成和调整都会根据这一规则来生成代码。用户可以在 guidelines.md 里写明品牌需要的字体、颜色、日期格式等信息,后续生成都会依据这个指令来完成。

定价优势

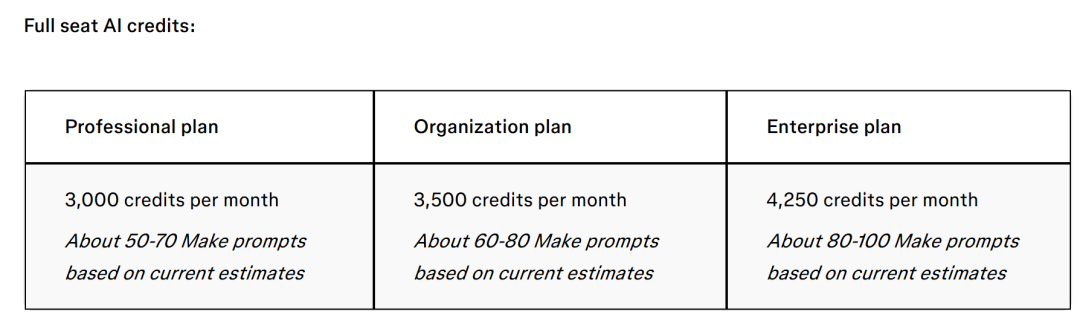

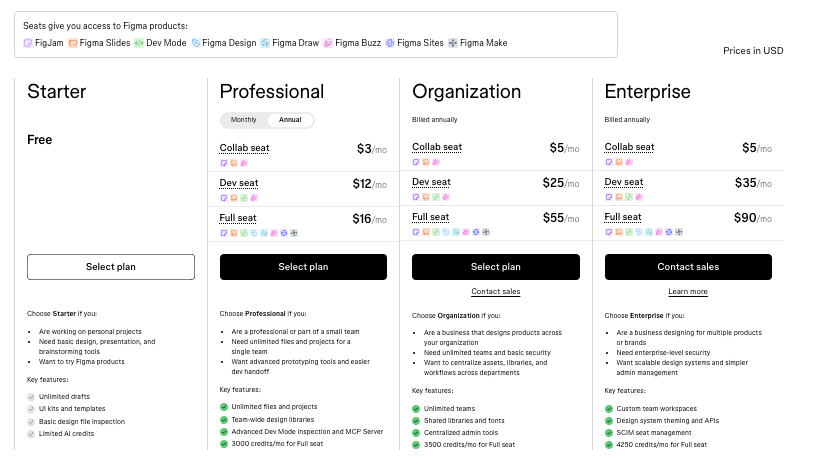

目前 Figma Make 被包含在最贵的 Figma Full Seats 方案中在使用上也包含一定的 AI Credits。2H25 会推出 AI credits 增购定价方案,同时具备提价和按量付费属性。

需要指出的是,因为 Figma Make 归属的 Figma Full Seats 方案中包含的是 Figma 全套产品,因而“性价比”更高,且对于已经是 Figma 存量用户他们实际使用 vibe coding 的成本要更低。例如,在 Professional 用户如果要从 Dev Seat 升级到 Full Seat 只需要额外支付 $4/mo,但如果单独订阅 vibe coding 产品则需要支付 $20/mo。

Figma Community

这一优势类似于模板生态,是 figma design 创立初期就积累的设计师、开发者社群资产。

03

Figma 具有推动

前端设计&代码一体融合的天然优势

我们看好 Figma 因为 Figma 不仅仅是一款设计软件,它首先已经具备一个协作开发操作系统的雏形,又因为原生于 Web/App 设计开发场景,在 AI 代码生成能力迅速提升的当下,Figma 是最有潜力推动设计与代码一体化融合的生态玩家。

除了推出核心产品 DevMode、MCP、Figma Make 之外,事实上,过去几年 Figma 在 Config 大会上的重大发布都是在打通 designers 和 developers 工作方式上的打通。

以 Figma 经典的 Variables (变量)功能举例,它从功能层面增强了设计系统的可控性,让用户可以更加构建高效组件库,但本质上也是代码和设计的联通融合:

在软件开发中,开发者习惯使用 Git 等工具查看代码的变更差异(diff),比如哪些行被添加、删除或修改。Figma 借鉴了这一理念,将差异视图引入设计流程中,让设计改动也能以结构化、可读的方式被呈现。Figma 的可视化差异视图的具体功能包括:

• 高亮显示修改区域(新增/删除/修改的图层、文本、颜色等);

• 使用不同的颜色进行标注(通常是绿色表示新增,红色表示删除,蓝色表示修改);

• 可以对比当前版本与历史版本之间的差异;

• 将设计改动与代码属性(如尺寸、颜色、边距等)一起展示;

同样,类似在代码中使用变量来统一管理数据,Figma 的 Variables 功能可以让设计师统一设置颜色、尺寸、文本等属性,一旦修改,所有使用这个变量的地方会自动更新。

Figma 界面

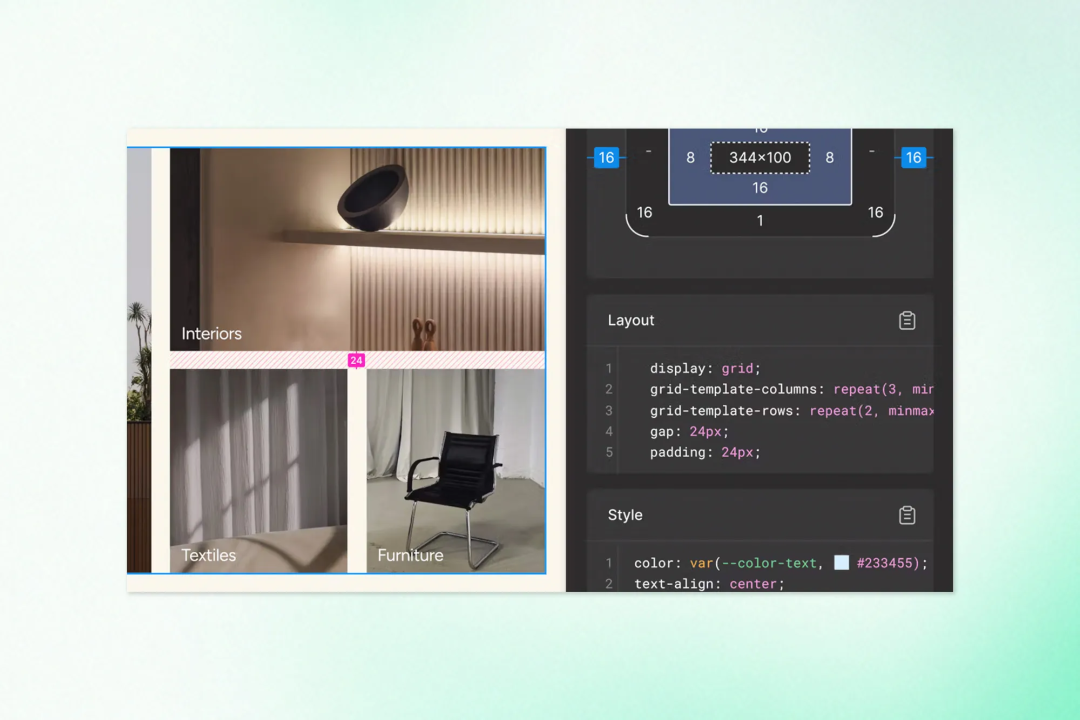

Config 2025 发布的 Grid 功能让设计师可以像写 CSS Grid 一样在画板中构建复杂自适应栅格:设计师可以定义多列布局中的元素跨列跨行、设置自动伸缩的行列尺寸,以及控制元素在网格中的层叠顺序等。Grid 与 Dev Mode 深度集成,开发者在 Dev Mode 中查看设计时可直接获得对应的 CSS Grid 代码片段。

而在这之前,设计工具主要支持单向的垂直或水平 Auto Layout,对于复杂仪表盘、图库等二维布局捉襟见肘。开发早已习惯使用 CSS Grid 构建响应式界面,引入 Grid 可以让设计稿的布局表达能力追上前端实现能力。设计师能准确设计出跨终端的复杂网格布局,开发者则可直接复用 Figma 给出的 Grid 代码,实现所见即所得的还原。

现在可以直接查看并复制设计中所见的实际 CSS。图层顺序、响应式设置和堆叠逻辑都已以代码片段形式呈现,开箱即用。

随着 GenAI 时代的到来,LLM前端代码生成能力的迅速提升,将大大加速前端产品“设计与代码一体化”的趋势,整个前端产品开发的工作流也将会随之改变。我们认为未来的前端产品协作系统,大概率会走向”GUI+GenAI 能力”的结合,而非单纯按所谓GenAI 或者 GUI 软件划定界限。

该系统的核心价值主张,仍将是服务于整体协作和成果产出的迭代效率,而因为代码实现这一环节的瓶颈被大幅提升,在这个过程中,创意的价值会更加凸显。Figma已经稳固占据创意端和协作工作流,结合Figma Make赋能全局产品的方向,我们看好Figma在新时代中会占据更好的生态位置,有可能走向前端协作开发OS的宏大愿景。

04

挑战与风险

中短期:1-2 年后的增长中枢

现阶段 ARR 超过 $10K 的客户 NDR 为 132%,但这是因为 2025 年 3 月份提价带来的偏一次性提升,公司也主动提示了一年后涨价周期 NDR 可能会有所下滑。

长期挑战:AI 驱动设计和代码生成一体化趋势下 Figma 面临的竞争挑战

GenAI 会对目前的前端 workflow 及团队构成有很大颠覆,目前也已经看到市场上有对前端开发者数量因此会减少的担忧。

这一担心不无道理,前端代码实现效率是 LLM 能力范围内确定性的方向,我们认为前端设计和产品一体化趋势将会逐步明确,目前的产品开发工作流必将改变。长期看,可能带来人数减少。但短期内,AI 带来的提效效应远高于人力取代,在复杂产品开发和维护迭代上,仍旧需要团队协作,如同前面提到的, Figma 从最上游的设计图协作切入产品原型生成的工作流,要比 Lovable 等从生成切入设计协作更顺利。

但从长远来看,Figma 的任务是抢在其他人有机会之前取代自己,就目前来看 ,Figma Make 也在正确的迭代路径上。

(文:Founder Park)