受AI投资驱动,荷兰芯片设备制造商阿斯麦二季度业绩强劲,总营收77亿欧元,净利润23亿欧元,均处于指引上限。公司维持全年总营收增长约15%及毛利率约52%的强劲指引。然而管理层警告,由于宏观经济和地缘政治发展带来的不确定性正在增加,其在2026年可能无法实现增长。

硬·AI

作者 | 张雅琦

编辑 | 硬 AI

荷兰芯片设备制造商阿斯麦(ASML)二季度业绩强劲,总营收77亿欧元,净利润23亿欧元,均处于指引上限。公司维持全年总营收增长约15%及毛利率约52%的强劲指引。AI投资热潮推动了对其先进芯片制造设备的强劲需求。然而管理层警告,称其在2026年可能无法实现增长。

16日,阿斯麦公布第二季度财报:

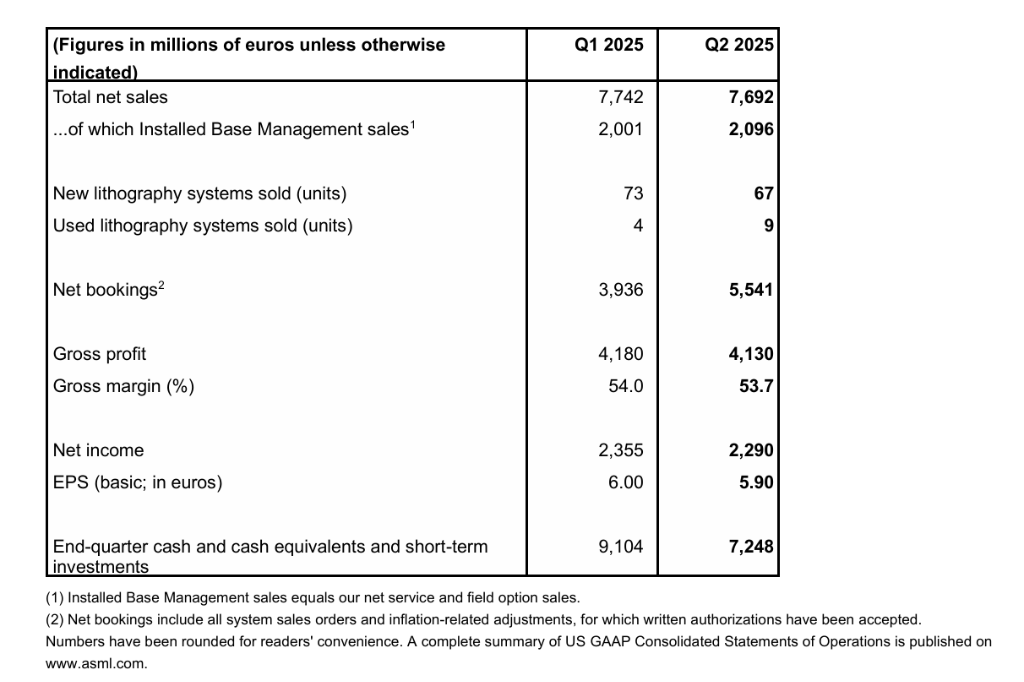

第二季度净销售额76.9亿欧元,市场预期为75.1亿欧元。 第二季度净利润22.9亿欧元,市场预期为20.5亿欧元。 第二财季订单额55.4亿欧元,环比增长41%,市场预期为48亿欧元。其中EUV设备23亿欧元。 毛利率达53.7%,超预期,主要得益于高利润的升级业务及一次性成本降低。

尽管订单表现亮眼,ASML管理层对未来增长前景保持谨慎态度。首席执行官Christophe Fouquet表示,AI客户基本面在2026年仍将保持强劲,但宏观经济和地缘政治发展带来的不确定性正在增加:

“因此,虽然我们仍在为2026年的增长做准备,但目前无法确认是否能实现增长。”

01

Q2业绩亮眼

新订单金额显著回暖

第二季度核心数据显示,ASML净销售额达到77亿欧元,位于此前指引的上端,净利润23亿欧元,毛利率53.7%超出指引范围。然而,与第一季度相比,净销售额实际上出现了轻微下滑(从77.4亿欧元降至76.9亿欧元),净利润也从23.6亿欧元小幅回落至22.9亿欧元。

值得注意的是,新订单金额55亿欧元相比第一季度的39亿欧元出现显著回升,这在一定程度上缓解了市场对半导体周期下行和需求疲软的担忧。其中EUV设备订单23亿欧元,这表明客户对先进制程需求依然强劲。ASML的现金及短期投资从第一季度末的91亿欧元降至72亿欧元,主要因为执行了14亿欧元的股票回购计划。

此外,公司在本季度实现了首台下一代高数值孔径(High NA)EUV系统(TWINSCAN EXE:5200B)的出货。这确保了其在2nm及以下制程节点的绝对技术壁垒。稳健的装机管理业务收入也从20亿欧元增长至21亿欧元,为公司提供了稳定的现金流。

02

财务指引释放谨慎信号

公司预计,第三季度总净销售额将在74亿欧元至79亿欧元之间,毛利率在50%至52%之间。研发成本预计约为12亿欧元,销售、总务及行政(SG&A)成本约为3.1亿欧元。

对于2025年全年,公司预计总净销售额将增长15%,毛利率约为52%。

ASML宣布每股1.60欧元的中期股息,并在第二季度回购了约14亿欧元股票。

硬·AI

(文:硬AI)