投稿或寻求报道 | zhanghy@csdn.net

AI 热潮的另一面是什么?

在聚光灯无法照亮的角落,那些真正用代码、数据和不眠不休的夜晚构建着AI未来的“Builder”们,他们正在经历什么?他们的“Playbook”(战术手册)上,写下的究竟是通往圣杯的地图,还是九死一生的航海日志?

最近,硅谷顶级投资机构 ICONIQ Capital 发布了一份名为《The Builder’s Playbook》的 2025 年度 AI 报告。他们没有采访那些在发布会上侃侃而谈的 CEO,而是深入了战壕,对全球 300 家正在构建 AI 产品的软件公司(包括工程主管、AI 负责人和产品负责人)进行了对话。

这份长达 67 页的报告,描绘一个高歌猛进、势如破竹的黄金时代,而是用冷静到近乎残酷的数据,揭示了繁荣之下的真相:

每一步看似光明的进展,背后都标记着惊人的代价、艰难的权衡和巨大的不确定性。

报告将围绕构建者最关心的五个核心问题展开,这也是报告的五大支柱:

-

产品战略(Product):该造什么样的 AI?“原生”与“赋能”的路线之争,理想与现实的巨大鸿沟。

-

市场策略(Go-to-Market):AI 怎么卖?价值与定价的世纪难题,免费午餐还能吃多久。

-

组织人才(People):谁来造?组织、人才与速度的生死较量,精英的代价有多高昂。

-

成本投入(Cost):代价是什么?烧钱背后的账本,每一分钱都流向了哪里。

-

内部生产力(Productivity):AI 如何赋能自身?“吃自己的狗粮”,为何也如此之难。

产品战略:造什么?

在 AI 领域,所有构建者首先面临一个根本性的身份选择题:你是“AI-Native”(AI 原生)还是“AI-Enabled”(AI 赋能)?

-

AI 原生: 整个产品和商业模式都围绕 AI 构建,AI 是地基,是心脏。比如 ElevenLabs、Sierra。

-

AI 赋能: 在成熟的 SaaS 产品上,嫁接 AI 功能,提升自动化、个性化和效率。比如 Miro、Atlassian。

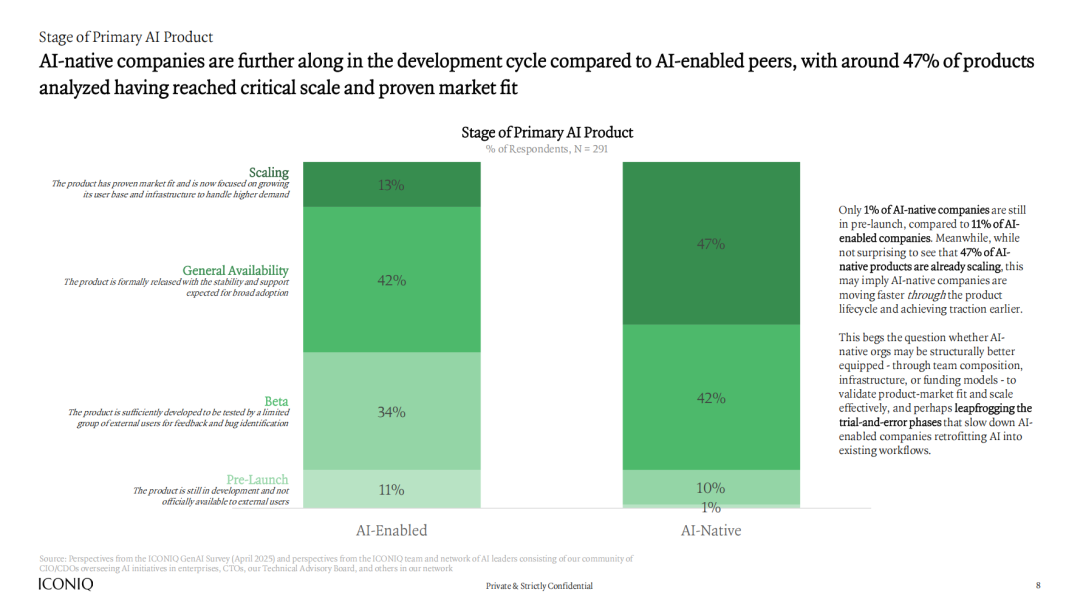

报告用一张图揭示了两者间的残酷差异:

洞察 1:原生碾压赋能,历史包袱是最大的枷锁。

数据显示,47% 的 AI 原生公司已经进入“规模化(Scaling)”阶段,而 AI 赋能型公司这一比例仅为 13%。更可怕的是,仍有 11% 的 AI 赋能公司在“预发布(Pre-Launch)”阶段挣扎,而 AI 原生公司几乎全部(99%)都已将产品推向市场。

这背后隐藏的真相是:为一辆行驶中的汽车换引擎,远比从零开始造一辆新车要困难得多。

AI 赋能型公司面临着技术债、旧架构、固有工作流和用户习惯的重重阻力。将 AI “塞”进一个非 AI 设计的系统里,往往会带来意想不到的复杂性和妥协。而 AI 原生公司,从第一行代码开始就为 AI 而生,团队、技术栈、数据流都是最优解。它们没有历史包袱,只有前进的速度。

这对构建者的启示是:如果你是一家成熟的 SaaS 公司,必须清醒地认识到,引入 AI 不仅是技术升级,更是一场深刻的组织变革和架构重构。试图用“打补丁”的方式拥抱 AI,很可能会被原生对手用速度和体验彻底击败。

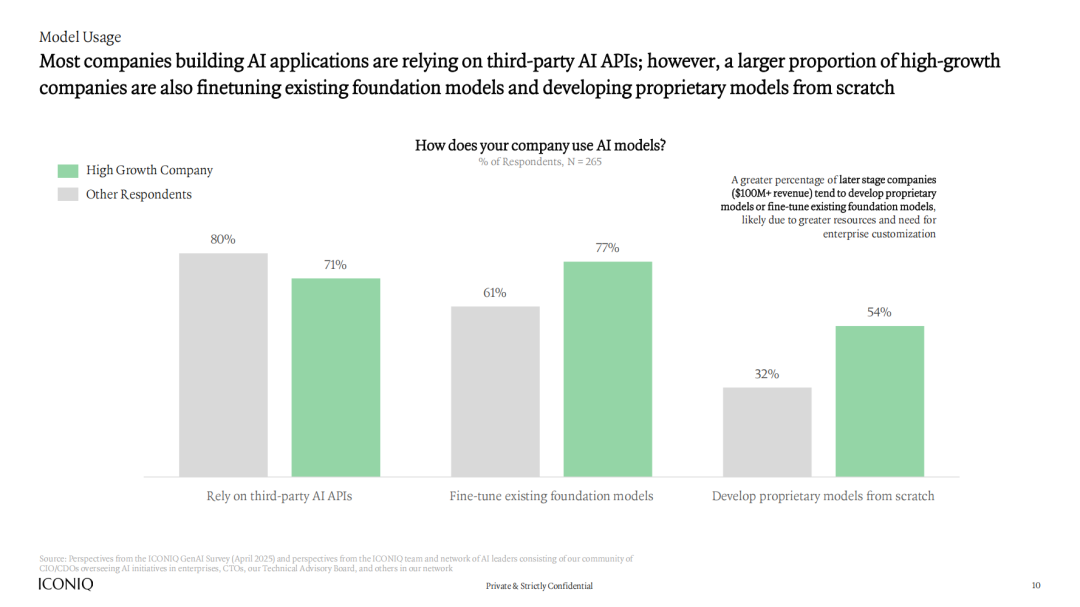

洞察 2:从“买铲子”到“自己炼钢”,模型选择的“不可能三角”。

公司如何选择大模型?是直接调用 API,还是自己微调,甚至从头训练?

数据显示,大多数公司(80%)仍依赖第三方 API,这是最快、最省事的路径。但一个更值得关注的趋势是,高增长公司(High Growth Companies)更倾向于“微调现有模型”(77%)和“从头开发专有模型”(54%)。

为什么?因为他们触及了 AI 产品的天花板——“成本-性能-定制化”的不可能三角。

-

第三方 API: 性能不错,但成本高昂且不可控,定制化能力弱,还面临供应商锁定的风险。

-

微调(Fine-tuning): 提升了特定任务的性能和定制化,但需要数据、人才和算力,成本和技术门槛陡增。

-

自研模型: 终极定制化,可能实现极致性能和成本控制,但这是只有少数巨头和明星创业公司才玩得起的游戏。

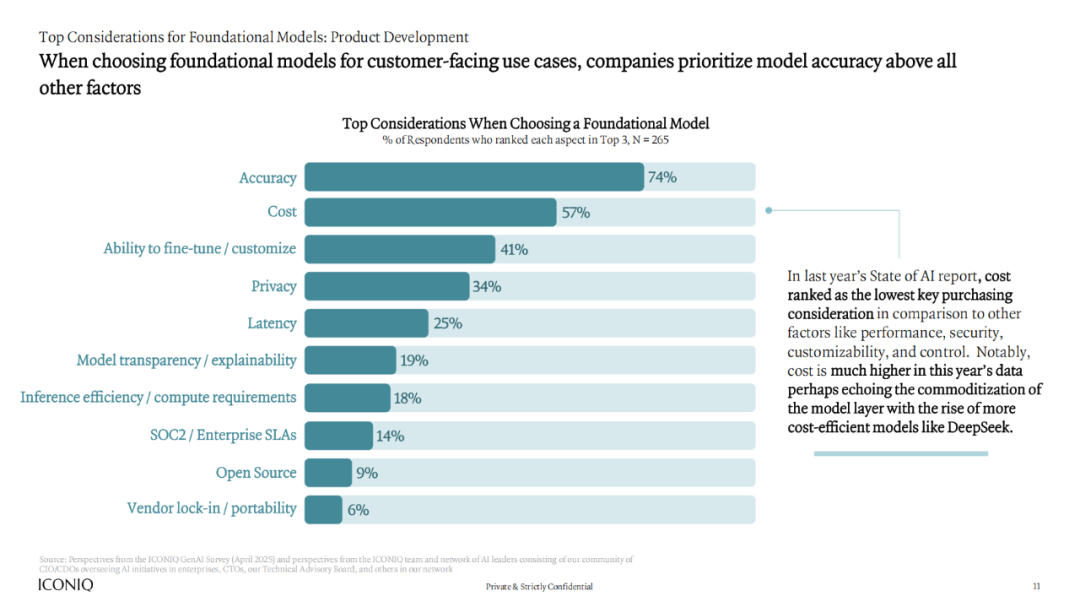

报告进一步揭示了大家在做选择时的核心考量:

准确性(Accuracy)以 74% 的得票率遥遥领先,成为首要因素。 但成本(Cost)以 57% 紧随其后,这与去年的报告形成了鲜明对比。

去年,成本还是最不被关心的因素之一。

这传递出一个强烈的信号:模型层的“商品化”正在加速。

随着 DeepSeek 等高性价比模型的崛起,大家不再盲目迷信最强的模型,而是开始精打细算,寻找“够用且便宜”的最优解。

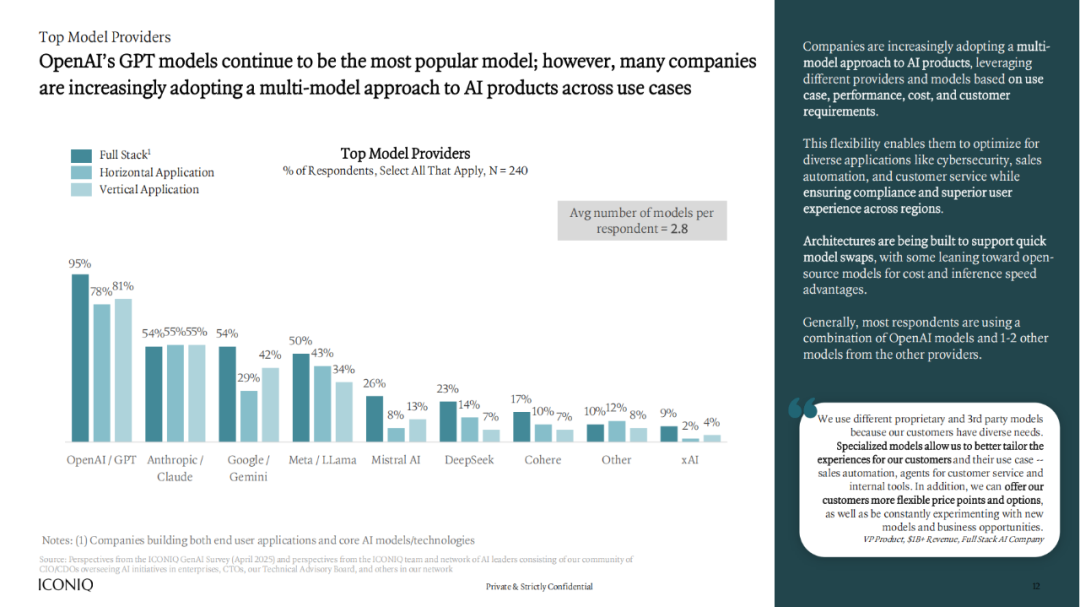

洞察 3:多模型(Multi-model)是唯一的出路,别把鸡蛋放一个篮子里。

报告显示,受访公司平均使用 2.8 个不同的模型供应商。从 OpenAI 到 Anthropic,再到 Google、Meta 和开源的 Mistral AI,大家都在采取一种“鸡尾酒疗法”。

一位产品副总裁一语道破天机:

“我们使用不同的专有和第三方模型,因为客户的需求是多样化的。专用模型能帮我们更好地定制体验……同时,我们也能提供更灵活的价格选项,并不断尝试新的模型和商业机会。”

这对构建者的启示是:未来 AI 应用的核心竞争力,可能不在于你押中了哪个单一模型,而在于你是否构建了一个灵活、可插拔、能够动态路由的多模型管理架构。这个架构能让你根据任务类型、成本预算、延迟要求,智能地选择最合适的模型,从而在激烈的市场竞争中获得结构性优势。

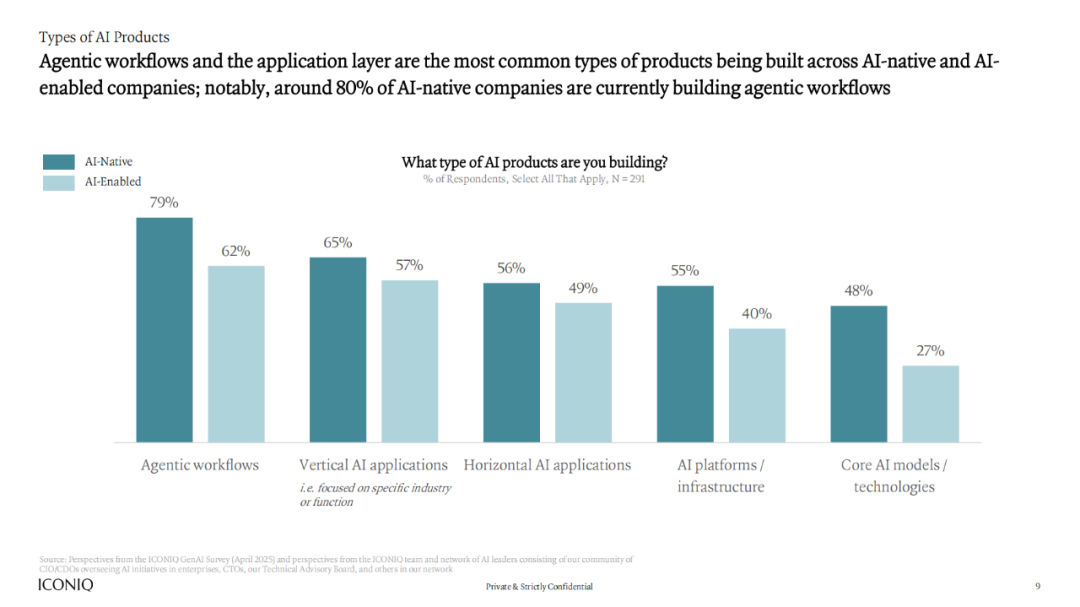

洞察 4:Agentic Workflows(智能体工作流)是新战场,高增长公司已在抢滩登陆。

大家都在用 AI 做什么类型的产品?

最引人注目的是“Agentic workflows”,高达 79% 的 AI 原生公司和 62% 的 AI 赋能公司都在构建它。这是一种能自主理解目标、拆解任务、调用工具并执行复杂流程的 AI 系统。

报告进一步显示,47% 的高增长公司已经将 AI Agent 投入生产环境,而其他公司的这一比例仅为 32%。

这意味着,AI 的价值正在从“生成内容”的辅助工具,进化为“完成任务”的自主伙伴。这不仅是技术的跃迁,更是商业模式的颠覆。一个能够 7×24 小时自主工作的“数字员工”,其想象空间远超一个简单的聊天机器人。

市场策略:怎么卖?

好的产品造出来了,但怎么卖出去?

AI 的定价,是所有 CEO 和 CFO 夜不能寐的难题。

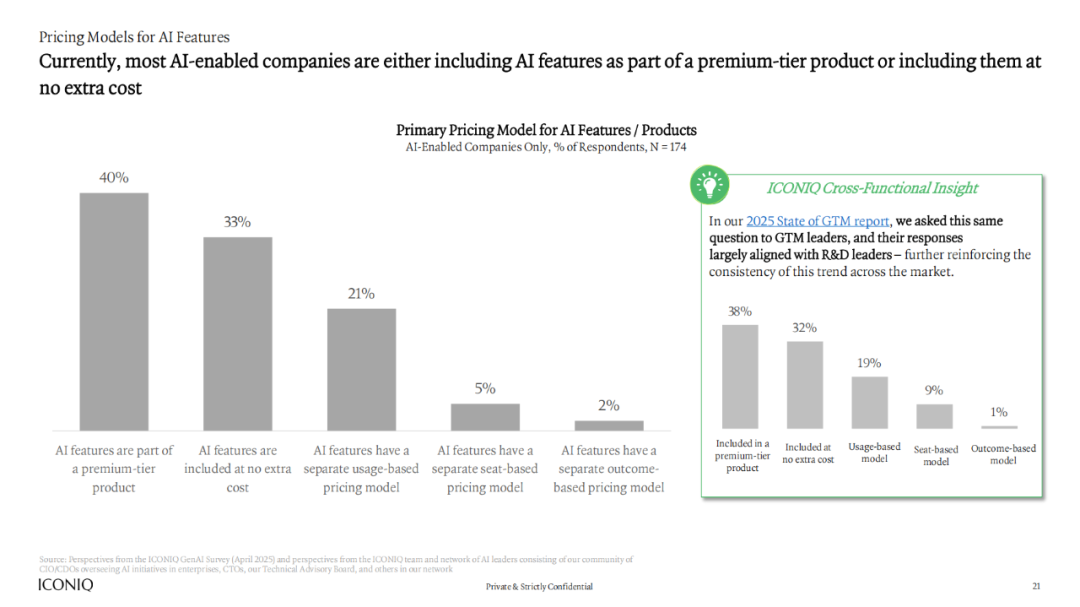

洞察 5:普遍的“免费午餐”,不可持续的“防御性策略”。

报告揭示了一个普遍现象:大多数 AI 赋能公司选择将 AI 功能作为高阶套餐的一部分(40%)或完全免费提供(33%)。

ICONIQ 的洞察一针见血:

“大多数支持 AI 的 SaaS 供应商似乎将 AI 视为一个平局打破者(tiebreaker)或向上销售的钩子(upsell hook)——还不是它自己的利润中心。”

这是一种典型的防御性策略。在竞争对手纷纷上线 AI 功能时,免费提供是最快跟上、防止客户流失的方法。但这也是一颗“糖衣炮弹”。

大模型的推理成本(Inference Cost)是按 token 或调用次数计算的,这是一个巨大的可变成本。

一个“Power User”的重度使用,很可能让你的利润瞬间蒸发,甚至变成亏损。而那些不使用 AI 功能的用户,则会因为感觉“没用到”而增加流失风险。

正如报告里采访的一位产品副总裁所说:

“订阅模式对我们没用。

重度用户用得太多,导致负利润;而不用的人则有流失风险。考虑到高昂的可变成本,我们正计划转向基于使用量(usage based)的模式。”

奥特曼以前在采访也吐槽过类似的问题,但他找不到比订阅更好的方式。

这对构建者的启示是:“免费”或“打包”的 AI 功能只是权宜之计。

从第一天起,你就必须构建对 AI 使用情况的遥测(telemetry)和 ROI 追踪能力。只有当你能清晰地向客户展示 AI 为他们节省了多少时间、创造了多少价值时,你才有底气推行基于使用量或基于结果的定价,从而避免陷入“卖得越多,亏得越多”的窘境。

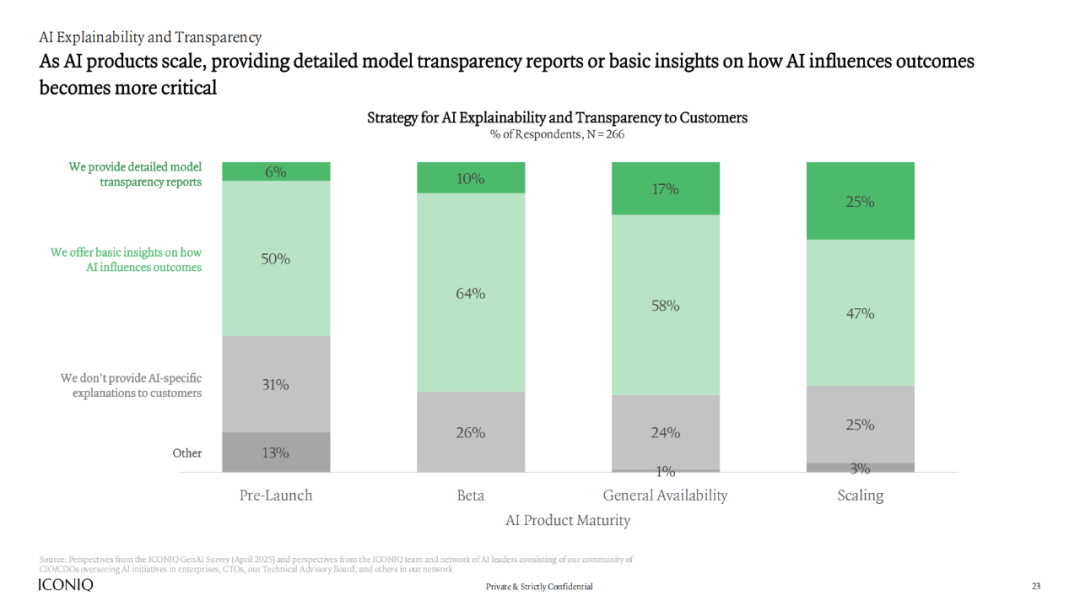

洞察 6:透明度与治理,从“可选项”到“必选项”。

当 AI 产品从玩具变成企业级工具,客户的追问也变得尖锐:“我凭什么相信你?”、“你的决策依据是什么?”

报告显示,随着产品成熟度的提升,提供“模型透明度报告”或“AI如何影响结果的基础洞察”的公司比例急剧上升。在规模化阶段,高达 72% 的公司都提供了某种程度的 AI 可解释性。

在安全与治理方面,“人机协同监督(Human-in-the-loop)”是目前最主流(66%)的护栏。这说明,在 AI 的“完全自动驾驶”时代到来之前,我们仍然极度依赖人类的智慧和直觉来作为最后一道防线。

这对构建者的启示是:不要把 AI 治理和可解释性看作是法务部门的事。它是一个核心的产品特性,是构建客户信任的基石。尤其是在医疗、金融等高风险行业,一个无法解释的“黑箱” AI,商业价值为零。

AI 产品爆发,但你的痛点解决了吗?

8.15-16 北京威斯汀·全球产品经理大会 PM-Summit,3000+ AI 产品人社群已就位。

添加小助手进群,获取这份报告 PDF 的原文+中文翻译版,抢占 AI 产品下一波红利!

· 独家视频及文章解读 AGI 时代的产品方法论及实战经验

组织人才:谁来造?

AI 竞赛,归根结底是人才的竞赛。

但人才的代价有多高昂?一个顶级的 AI 团队又该如何搭建?

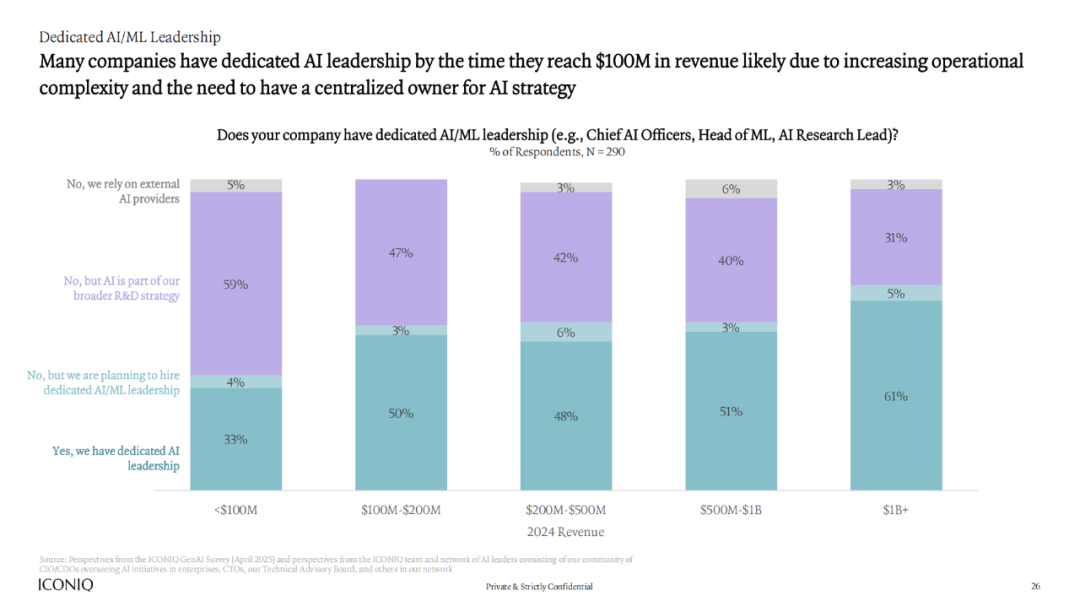

洞察 7:AI 领导力,1 亿美元营收是分水岭。

你的公司需要一个“首席 AI 官”吗?

报告显示,当公司年营收超过 1 亿美元后,拥有专门 AI/ML 领导者的比例从 33% 跃升至 50% 以上,并在营收超过 10 亿美元时达到 61%。

这表明,AI 在早期可以是一个分散的 R&D 项目,但当公司规模化后,运营复杂性激增,必须有一个集中的所有者(centralized owner)来统一 AI 战略、协调资源、推动落地。否则,AI 很容易沦为各个部门的“自留地”,无法形成合力。

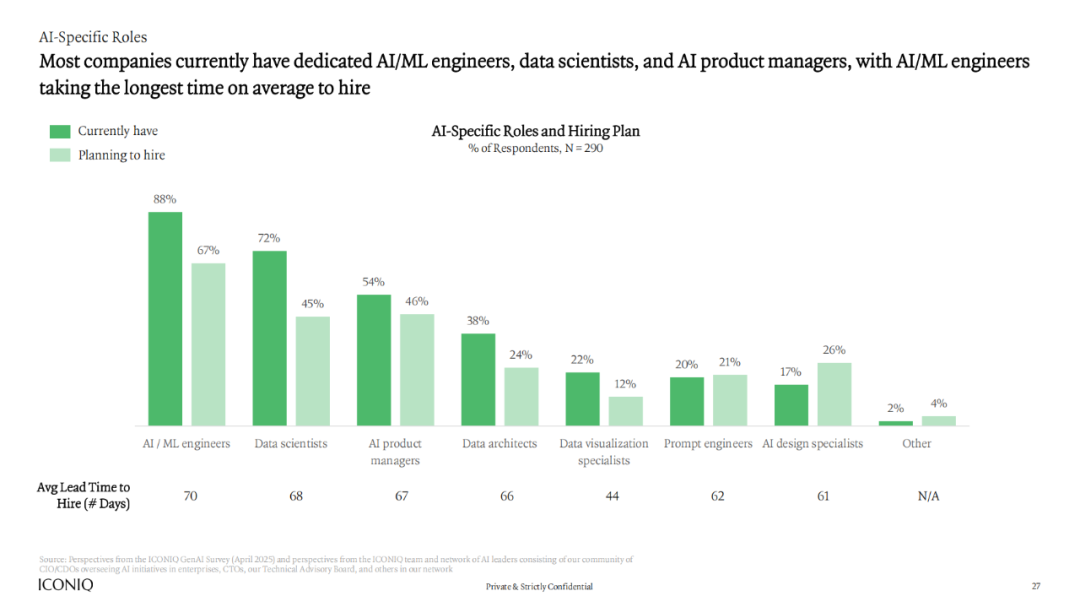

洞察 8:人才争夺白热化,最缺的还是“造枪的人”。

目前公司最需要哪些 AI 人才?

AI/ML 工程师以 88% 的需求率高居榜首,平均招聘周期长达 70 天,是所有岗位中最难招的。其次是数据科学家(72%)和 AI 产品经理(54%)。

当被问及招聘速度时,46% 的受访者认为“不够快”,而导致缓慢的首要原因(60%)是“缺乏合格的候选人”,远超“成本限制”(49%)和“竞争激烈”(35%)。

这对构建者的启示是:市场上不缺会用 AI 工具的人,但极度缺乏能从底层构建、优化和部署 AI 系统的人。

这意味着,除了外部招聘,内部培养和技能提升(upskilling)将变得至关重要。同时,这也为那些提供 AI 工程师工具、简化开发流程的平台(如Anyscale, Modal)创造了巨大的机会。

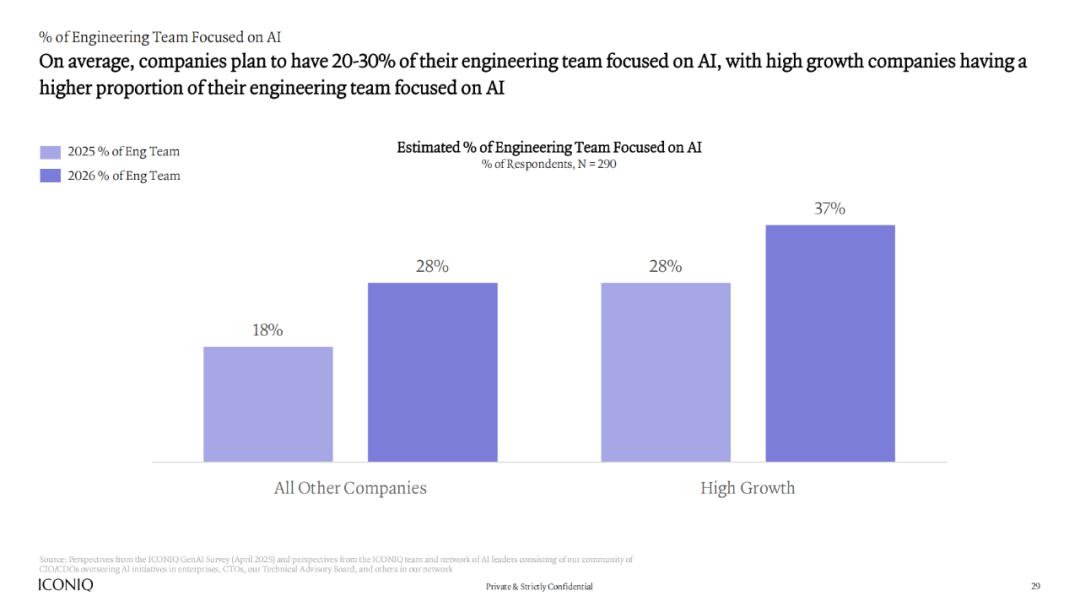

洞察 9:All in AI,高增长公司的唯一选择。

高增长公司是如何配置他们的工程团队的?

报告预测,到 2026 年,高增长公司的工程团队中,将有 37% 的人专注于 AI,而其他公司仅为 28%。

这是一个惊人的数字。它意味着对于顶尖玩家而言,AI 早已不是一个“部门”或一个“功能”,而是整个研发体系的重心。这不是一个选择题,而是一个关乎存亡的必选项。他们正在用最宝贵的资源——工程师的时间,为公司的未来下注。

成本投入:烧多少?

谈论 AI 而不谈成本,就像谈论火箭而不谈燃料。

这部分的数据,可能是整份报告中最“劝退”也最发人深省的。

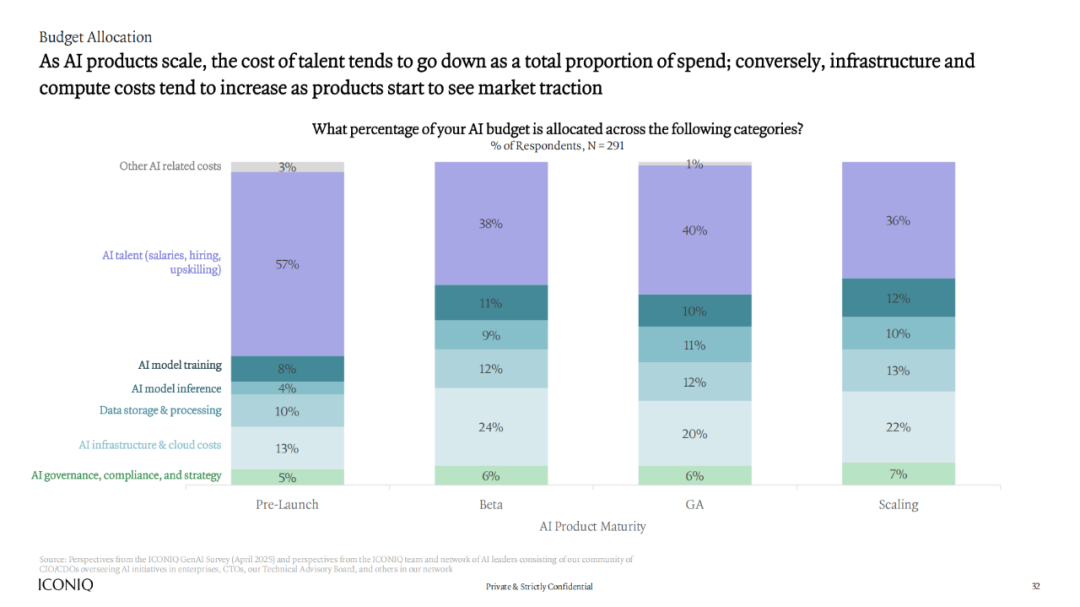

洞察 10:成本结构演变:从“人”贵到“电”贵。

AI 项目的钱都花在哪了?

在预发布阶段,人才成本(薪资、招聘)占据了预算的半壁江山(57%)。这时,最贵的是人的大脑。

但随着产品走向成熟、用户量激增,成本结构发生了戏剧性的反转。在规模化阶段,人才成本占比下降到 36%,而基础设施和云计算成本(22%)、模型推理成本(13%)、模型训练成本(12%)三者相加,占据了近一半的预算。

简言之,创业初期,你为精英付薪;产品成功后,你为算力付费。

这种成本结构的转变,对公司的财务模型和融资策略提出了严峻的挑战。

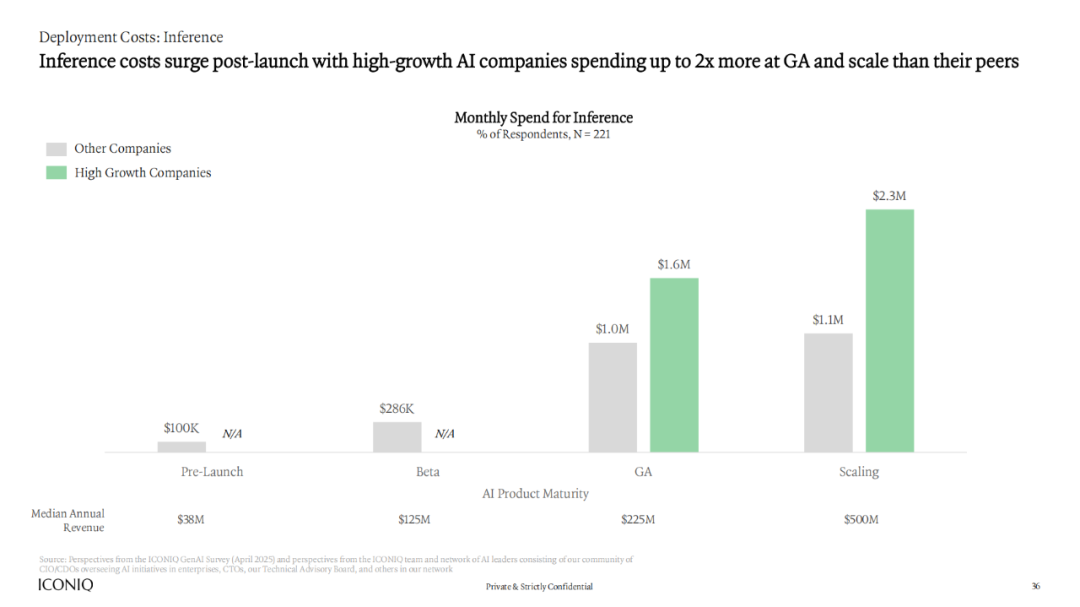

洞察 11:推理成本,正在成为压垮骆驼的最后一根稻草。

报告进一步揭示了不同阶段的月度 AI 支出,数字令人咋舌。

-

模型训练成本: 从预发布阶段的月均 16.3 万美元,飙升至规模化阶段的 150 万美元。

-

模型推理成本: 高增长公司在规模化阶段,月均推理支出高达 230 万美元,是其他公司的两倍多!

推理成本是 AI 商业模式中最凶猛的“现金焚烧炉”。

它与用户活跃度直接挂钩,每一次用户交互都在消耗真金白银。一个看似成功的病毒式增长,很可能在财务上是一场灾难。

这就是为什么 API 使用费(70%)被列为“最难控制的基础设施成本”。

也是为什么转向开源模型(41%)和优化推理效率(37%)成为公司降本增效的首选。

这对构建者的启示是:如果你的商业模式严重依赖大模型推理,那么你的 CFO 和技术团队必须像一个人一样思考。成本优化不再是“锦上添花”,而是“生死攸关”。量化(Quantization)、蒸馏(Distillation)、缓存(Caching)、使用更小的专用模型等技术,必须成为你技术栈的标配。

内部改造:从哪开始?

在用 AI 改造世界之前,公司首先要用 AI 改造自己。

但这场内部革命,远比想象中要复杂。

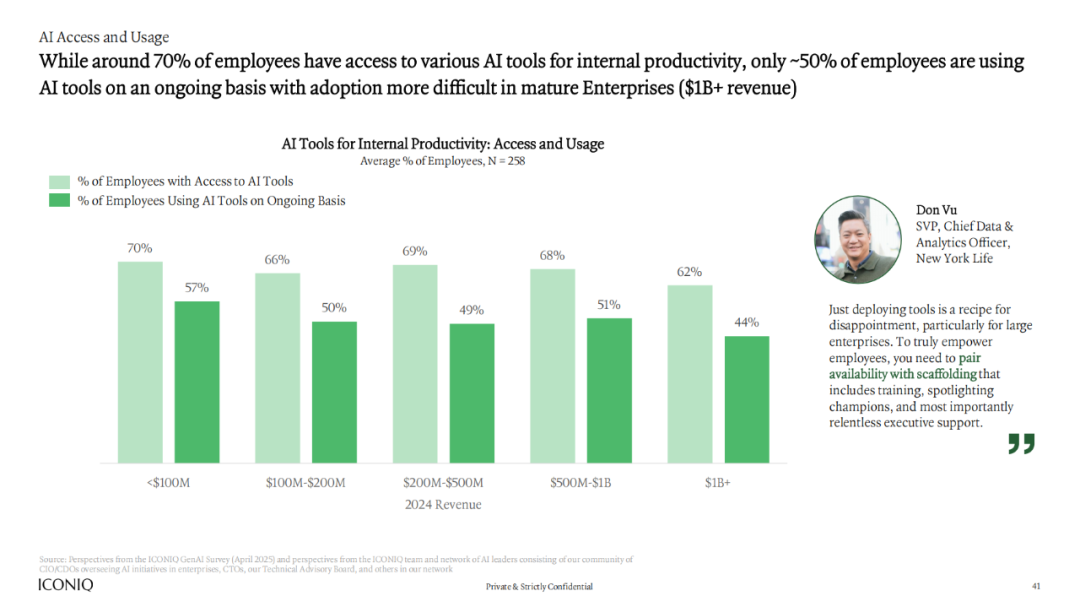

洞察 12:从“授权”到“使用”的鸿沟。

报告显示,虽然平均有 70% 的员工可以接触到内部 AI 工具,但只有约 50% 的员工在持续使用它们。在年收入超过 10 亿美元的大企业中,这个使用率更是下降到 44%。

纽约人寿的首席数据与分析官 Don Vu 如是说:

“仅仅部署工具是导致失望的秘诀,尤其对大企业而言。要真正赋能员工,你需要将工具的可用性与一套脚手架(scaffolding)结合起来,包括培训、树立标杆、以及最重要的——领导层的不懈支持。”

工具的变革,永远追不上习惯的惯性。

员工不使用新工具,往往不是因为工具不好,而是因为学习成本、对未知的恐惧、以及缺乏清晰的激励和指引。

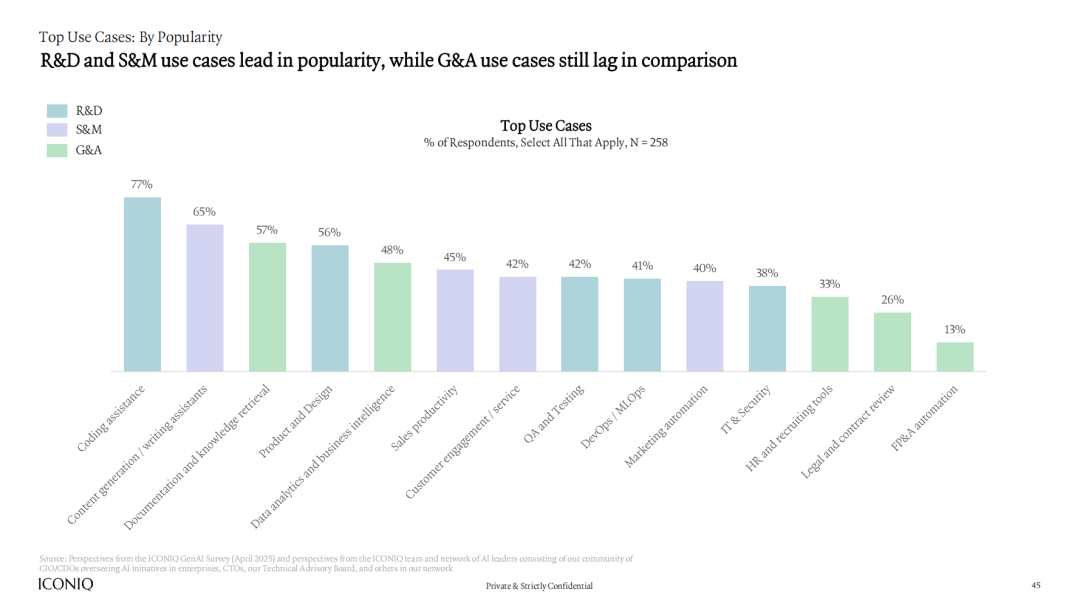

洞察 13:编程助手(Coding Assistance),AI 内部应用的最大公约数。

在众多的内部 AI 用例中,哪个的 ROI 最高?

无论是从普及率(77%)还是对生产力的最大影响(65%)来看,编程助手都一骑绝尘,遥遥领先于内容生成、知识检索等其他所有用例。

报告指出,高增长公司平均有 33% 的代码是在 AI 的辅助下完成的,高于其他公司的 27%。

受访者普遍认为,在这类用例上,AI 带来了 15-30% 的生产力提升。

用 AI 来帮助那些构建 AI 的人,从而更快地构建出更好的 AI。它证明了,在当前阶段,AI 对结构化、逻辑性强的任务(如编程)的赋能效果,远超那些需要创造力、同理心和复杂商业判断的任务。

这对构建者的启示是:如果你想在公司内部推动 AI 落地,请从你的工程团队开始。让他们成为 AI 的第一批受益者和最坚定的拥护者。

一个尝到甜头的工程师,胜过一百页的宣传 PPT。

· · ·

📢 AI 产品爆发,但你的痛点解决了吗?

2025 全球产品经理大会

8 月 15–16 日

北京·威斯汀酒店

互联网大厂、AI 创业公司、ToB/ToC 实战一线的产品人

12 大专题分享,洞察趋势、拆解路径、对话未来。

立即扫码领取大会PPT

抢占 AI 产品下一波红利

(文:AI科技大本营)