2025年过半,经历过市场大热大冷交替的大模型“六小龙“们终于迎来了一个跃龙门的机会。

6月中旬,中国证监会宣布在上交所科创板设置科创成长层,重启未盈利企业适用科创板第五套标准上市,支持人工智能在内的前沿科技企业持续发展,这可能是最佳的一次上车机会,近期市场传闻,“六小龙”里已有五家在筹备上市。

今年上半年,DeepSeek以开源模式颠覆了大模型既有的商业路径,百度、阿里、腾讯、字节等大厂重金投入碾压式布局瓜分市场空间,融资退潮、高管流失、盈利艰难等因素让“六小龙“经历了一场生死劫,也出现了截然不同的战略分化和路线选择。

这场始于2023年的AI大模型创业狂欢,当下已回归商业本质的冰冷现实,光环褪去之后,现在只剩一个关键命题:想办法输血或造血,坚持活下去才有机会谈未来。

面对生存困局,“六小龙”们从底层路径选择上已然分成两派。

一边是仍在坚守基座大模型领域的智谱、MiniMax、月之暗面、阶跃星辰等,边进行业务创新探索边搞AGI;另外两家则选择避开大厂锋芒去寻找其他商业出路,零一万物转向了“小而美”模型去摸索细分场景商业可能,百川智能则选择All in医疗模型方向。

不同选择背后是各家对于大模型前景的不同预期和思考。

例如智谱CEO张鹏曾在媒体采访中表示,未来很多AI应用会以模型为核心,包上一个很浅的或者很薄的产品化、应用性的壳就会变成一个产品,但从根本上讲模型能力提升后产品能力才会提升,这是很典型的新应用范式变化。

阶跃星辰创始人兼CEO姜大昕则明确提到会坚持多模态基础大模型研发,原因很简单,因为这是通往AGI的必经之路,不想轻易放弃未来的主流增长趋势。

MiniMax创始人闫俊杰则期望在市场夹缝中寻得一种平衡,既坚信大模型是AGI的基石,又清醒认识到在当下“没有用户的技术一文不值”,创业公司要做出用户量巨大的to C产品,于是打造了海螺AI、星野等更多C端应用试水,还加速探索海外市场。

月之暗面创始人杨植麟曾提到竞争其实是做正确的事。大模型想做出差异化核心仍是技术创新和突破,月之暗面和DeepSeek在今年发布技术论文时曾“撞车”,双方都在挑战Transformer架构的一些创新机制,让AI能更高效的处理更长的上下文,带来更有特色的模型使用体验。

零一万物创始人李开复曾悲观预测,中国大模型行业正在走向寡头化,最终可能只剩DeepSeek、阿里巴巴和字节跳动三家,表示不再追求大模型和AGI,创业公司要用小而精的团队来做小而便宜的模型,拥抱AI应用的爆发。

而选择聚焦AI医疗的百川智能CEO王小川被质疑选择很另类,今年4月份王小川在一篇公开发文中表示,AI医疗是一片处女地,学术界、产业界都在进行探索,百川智能已经走在最前沿的无人区。

2025年被称为大模型的商业试炼年,随着通用模型开源化、垂类模型专业化,无论是大厂还是创业公司,其实都在从“性能参数竞赛” 转向“场景价值摸索”,谁的预判更准确市场反馈会给出答案,大模型创业下半场,真正到了既分高下,也决生死的阶段。

能顺利IPO上市输血,无疑是当前“六小龙”们最迫切的需求,这让“大模型第一股”的筹备计划开始升温。

从融资层面看,公开数据统计显示2024年六小龙融资总额超150亿元,而2025年上半年除了智谱之外其他几家在资本市场“颗粒无收”,这也促使智谱成为目前距离IPO窗口最近的小龙。

今年3月份,国资护航的智谱1个月内狂揽了18亿元融资。3月3日,智谱宣布完成一笔金额超10亿元的战略融资,投资方包括杭州城投产业基金、上城资本等,3月13日获珠海华发集团5亿元注资,3月19日又获成都高新区3亿元投资。

据北京证监局官网显示,智谱已于今年4月14日办理IPO辅导备案,辅导机构为中国国际金融股份有限公司,备案文件显示,智谱的上市辅导计划时长约为7个月,预计到2025年8月—10月或将完成辅导计划,进行考核评估后,再制定首次公开发行股票方案并提交上市申请文件等。

7月2日,智谱又宣布获得浦东创投集团和张江集团两家上海国资共计10亿元的战略投资,据目前公开披露的融资信息统计,智谱截至2025年7月的累计融资额已超135亿元人民币,投后估值超300亿元。

日前,智谱还发布并开源视觉语言大模型GLM-4.1V-Thinking,系统性提升了模型跨模态因果推理能力与稳定性。

MiniMax、月之暗面、阶跃星辰的公开融资动态都停留在了2024年。

MiniMax披露的A轮+B轮融资总额8.5亿美元,折合人民币超60亿元,种子轮和Pre-A轮未公开,市场估值在25亿美元水平。

月之暗面公开披露曾获得超2亿美元的天使轮融资,数亿人民币的A轮和超10亿美元A+轮,以及超3亿美元的B轮,外界推测累计融资规模可能超110亿元人民币仅次于智谱,市场估值约在33亿美元左右。

阶跃星辰公开可查的信息是B轮融资,总融资金额数亿美元,估值达到20亿美元左右。

2025年上半年,三家公司都还有着比较活跃的技术创新和产品进击动态,正从不同角度探索市场破局可能。

例如MiniMax发布的开源推理模型M1对标DeepSeekR1,具备100万上下文 + 30%算力成本,全球首个开源大规模混合架构推理模型,在 AAI 榜单位列开源第二,仅次于DeepSeek R1-0528;视频模型海螺02在AAI视频榜位列第二,超越Google Veo3,生成5秒1080P视频仅2.92元,较豆包低18%,据悉海螺AI多模态工具在东南亚、拉美市场爆发,DAU超500 万,单用户月消费15美元,开源技术+多模态场景+海外收入正在打开新局面。

月之暗面今年6月17日开源的Kimi-Dev-72B代码模型,在SWE-bench Verified 测试中以60.4%的成绩超越DeepSeek-R1的58.7%,在Docker真实环境中验证修复有效性,错误率较R1降低23%;Kimi-Researcher在HLE上测试性能超越Claude 4 Opus,逼近Gemini-Pro。

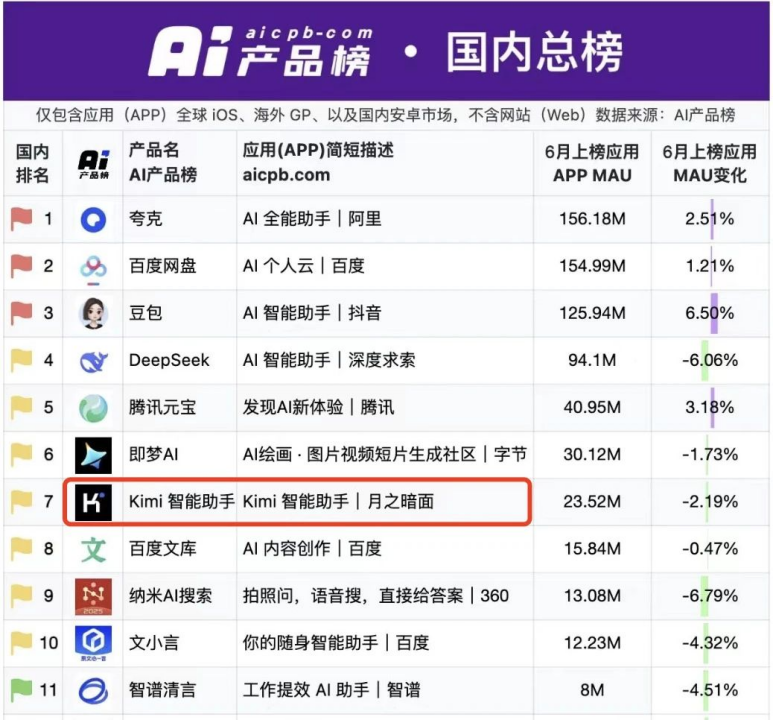

在C端砍掉低效投流后,月之暗面聚焦模型的“长文本+垂直场景”能力,虽然DAU从峰值1282万滑落至180万,但据悉用户留存率从27%提升至45%,在最新发布的6月份国内产品总榜上,kimi的排位与大厂产品仍有一战之力。

阶跃星辰5月开源的4.8B参数Step1X-3D模型首创几何—纹理解耦架构,在自建测试集上,CLIP-Score超DeepSeek 3D模型12%,支持高保真工业级3D资产生成,如机械零件、建筑模型等,据悉涵盖汽车、家居、工业设备等12个垂类,阶跃星辰今年在C端停运了角色扮演App“冒泡鸭”,国资护航下转向“技术+产业”终端Agent突围。

各家的新动态表明,技术专精度的价值依然有想象空间,与大厂在模型赛道博弈,寻找自己团队的技术特长和“不可替代性”,逐步增加自我造血能力仍有可为。

业内普遍认为已经“掉队”的零一万物和百川智能,正在讲一个转型带来的营收增长新故事。

日前,在中国人工智能创新大会上,不被看好的零一万物还获得了创新大模型特别奖,据披露,2024年,零一万物确认收入超亿元,2025年开年至今整体收入已经超过2024年的营收。

今天,零一万物还官宣与百望股份在香港达成战略合作,共研全场景大模型解决方案,破解如何让AI在企业中可用、有用、好用的问题。

而百川智能联合创始人、总裁茹立云则在今年接受《财新网》专访时透露,2025年订单签约额将在10-20亿元的水平,对未来发展依旧信心满满。据相关报道,王小川也曾在内部会上提到,2025年目标把业绩做到上市门槛,拿到绿色通道名单就随时筹备上市。

很多分析对王小川的AI医疗押注不太看好,认为加速去链接比较开放的垂直行业对于创业公司才更友好,也就是零一万物现在在做的事,率先进入一个领域一个具体场景,拿到了垂直数据后去做更深度的业务洞察和效能提升,只要帮助客户拿到结果,就可能和客户形成强绑定。

而医疗领域一直被视作是相对封闭的市场,医疗数据高度集中于医院内部,外部企业想要获取临床数据做训练存在较高门槛,此外,数据量庞大的公立医院可能存在更多资质壁垒,AI大厂可能更有市场话语权,一家未来不确定的创业公司如何破局掌握核心数据把规模做起来是个问题。

很多人认为大模型的市场玩家终局基本已定,但就目前的行业情形来看,正如王小川所说,通用人工智能时代不论是技术进展还是应用方向,都充满了非共识,把理想照进现实,把不确定的变成确定,这才是真正的创业。

尽管争议不断,也时常出现濒临倒闭的传闻,但当下就对“六小龙”战局盖棺定论依旧为时尚早,可以让子弹再飞一会儿,IPO窗口打开之后,每位玩家的转机依旧存在,关键还是取决于这家公司是否利用AI真正为行业创造出了实实在在的价值。

-END-

(文:头部科技)