智东西6月29日报道,6月27日,北京扫地机器人龙头企业石头科技正式递表港交所。

2014年7月,石头科技由昌敬在北京创办,最初是小米生态链企业之一,2020年2月在上交所科创板上市,最新市值为404亿元。

此次递表港交所,正值石头科技阵痛期。自2024年10月8日起,石头科技股价经历大幅波动,从高点至今下跌34%,距离2021年最高点下跌近60%。

过去半年,石头科技及其执行董事、董事长、总经理兼CEO昌敬争议缠身。

一方面,石头科技近年业绩不佳,收入增速放缓,利润下滑;另一方面,昌敬频繁减持、沉迷造车等行为,引发投资者强烈不满。

昌敬同时也是新能源汽车企业极石汽车的创始人,但他似乎越来越将更多精力放在极石汽车上,令投资者大有石头科技“被冷落”、“成弃子”之感。

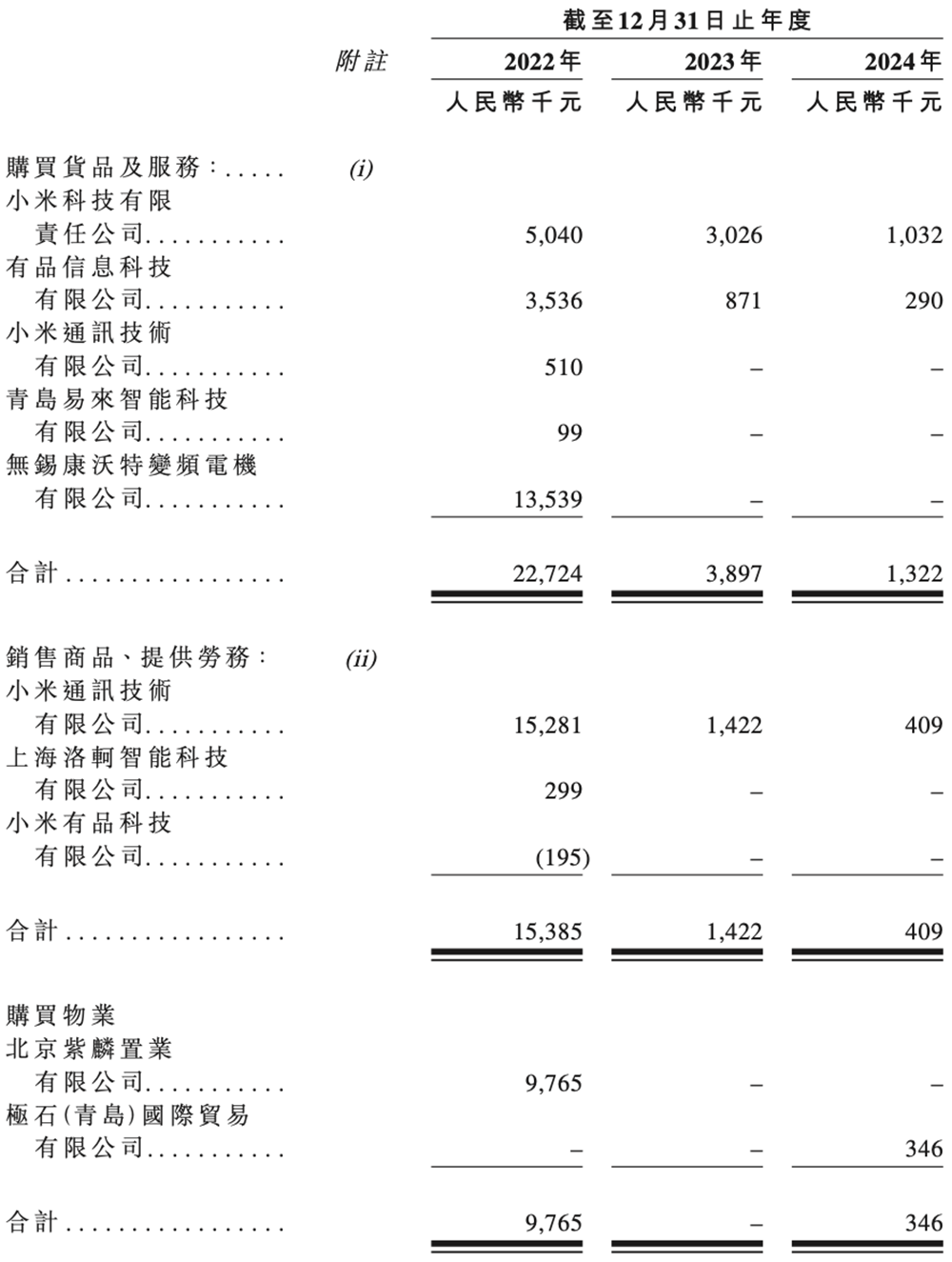

石头科技曾在2023年初多次发布股东减持公告:1月,持股8.73%的顺为计划减持≤6%的股份,持股6.86%的天津金米计划减持≤2%的股份;持股5.55%的丁迪计划减持≤1.5%的股份;2月,昌敬计划减持≤2%的股份。

在2023年3月至2024年6月期间,昌敬通过两次主要的减持操作,将持有石头科技股份的比例减少到21.09%,合计套现金额近9亿元。

投资者原本就因此心生怨气,昌敬还火上浇油,一边在社交媒体上发布多个跟极石汽车相关的视频,一边奉劝石头科技投资者“耐心一点”。这种自己套现却让股民耐心的“双标”行为,迅速引爆投资者怒火。

今年4月,昌敬突然清空社交媒体账号内容,引发市场对极石汽车或出现变故的遐想。

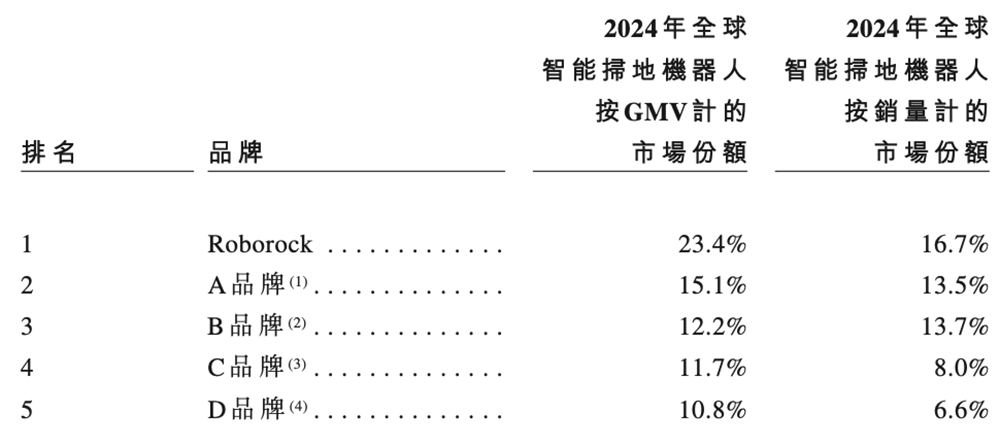

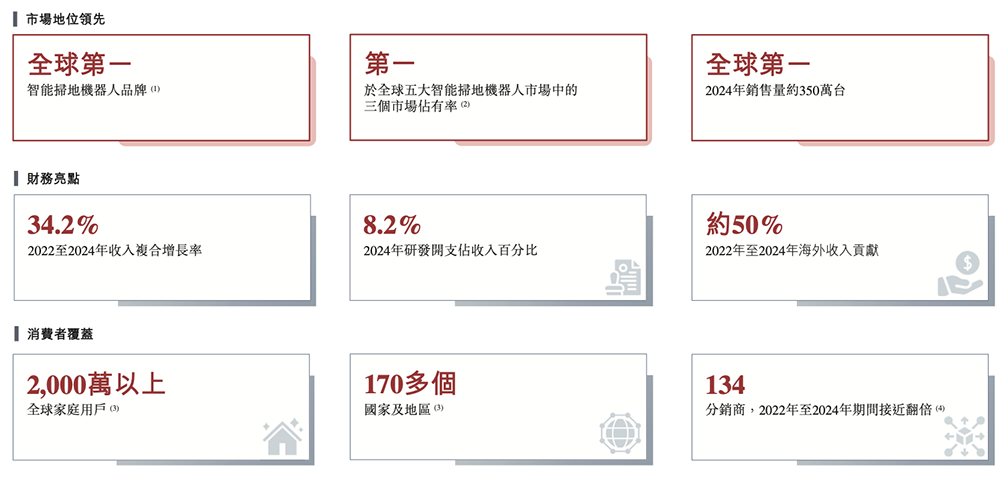

在招股书中,石头科技极力强调自己的行业地位,自称是“全球GMV和销量第一的智能扫地机器人品牌”,市占率超过科沃斯、iRobot、追觅科技、云鲸智能。

▲全球智能扫地机器人五大品牌的市场份额

根据招股书,2022年至2024年,石头科技累计收入超过271亿元,净利润超过52亿元。但隐藏在这一数据之下的,是智能扫地机器人市场触顶,需求下滑,石头科技在2024年第三季度净利润同比大跌43.40%,环比下滑51.32%。

在石头科技发展遇阻之际,身为掌舵人的昌敬却偏心另一家公司,这令许多投资者难以接受,甚至怀疑昌敬是挖东墙补西墙,拿从石头科技套现的钱去补贴极石汽车。

2024年6月、12月及今年6月,石头科技多次发公告,称昌敬承诺不减持。

此次赴港IPO,广大投资者是否仍对石头科技有信心,被打上了一个巨大的问号。

石头科技创始人昌敬是湖南岳阳人,出生于1982年,去年在石头科技的年薪为318万元。

昌敬本硕均毕业于华南理工大学计算机科学系,2006年曾在傲游天下做技术经理,2007年11月加入微软中国任程序经理,2010年2月到腾讯做高级产品经理,2011年创办魔图精灵并卖给百度,自己随之加入百度任高级经理。

在百度工作两年多后,昌敬萌生了做扫地机器人的创业想法,这与彼时正布局智能家居的小米不谋而合。2014年7月,石头科技正式成立,并在同年9月获得小米投资,成为一家小米生态链企业。

▲昌敬

早期,石头科技主要依靠小米的品牌、渠道和供应链资源,推出首款产品“米家智能扫地机器人”。当时小米负责产品定义和ID设计,而石头科技则独立完成研发、采购、生产和销售,小米与石头科技按比例分享利润。

2016-2018年,石头科技与小米的交易金额占其主营业务收入的比例较高,分别为100%、90.36%、50.17%,呈快速递减趋势。

2018年12月,石头科技改制为股份有限公司。随着业务快速发展,石头科技逐渐从“贴牌”模式转向“自有品牌”模式,走向“去小米化”。同时,小米转向自建品牌,逐步减少对生态链企业的依赖。两家昔日盟友的关系逐渐变成了智能清洁机器人领域的竞争对手。

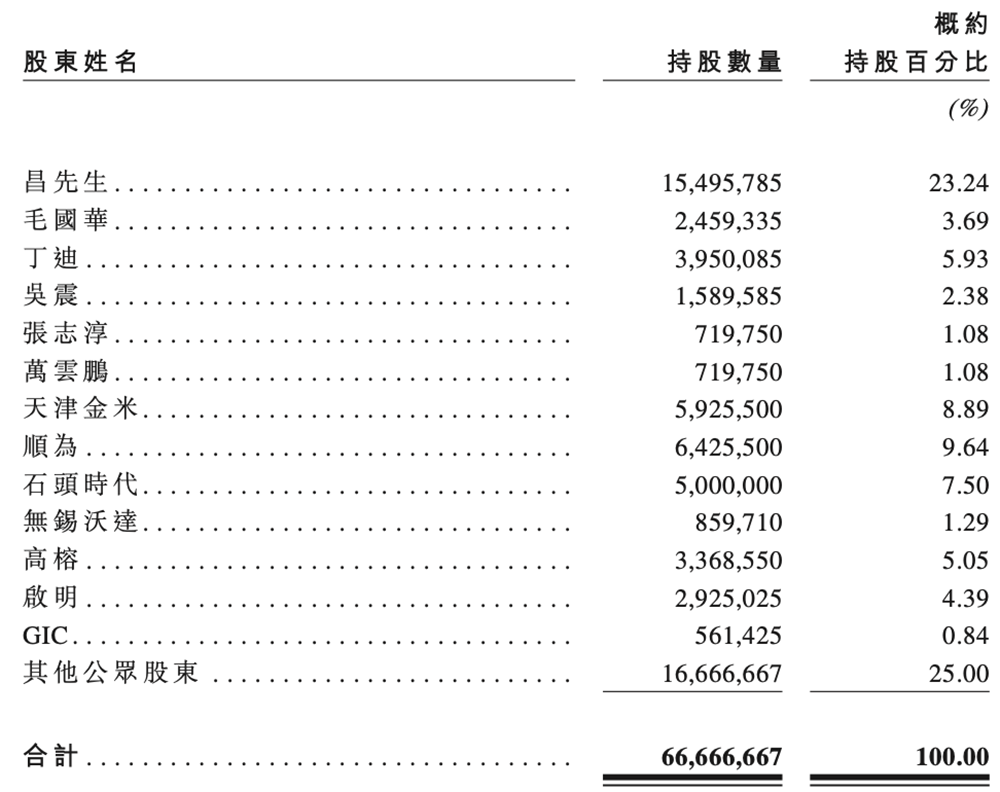

在2020年2月A股科创板上市后,昌敬持股约23.24%。紧随本次发行后,石头科技注册资本增至6667万元,天津金米、顺为分别是其第七、第八大股东。天津金米、顺为的实际控制人都是雷军。

除了石头科技外,昌敬还在2021年与魏桥创业集团合作成立了极石汽车,实现从扫地机器人到新能源汽车的跨界。

2024年,顺为通过减持退出石头科技十大股东之列。

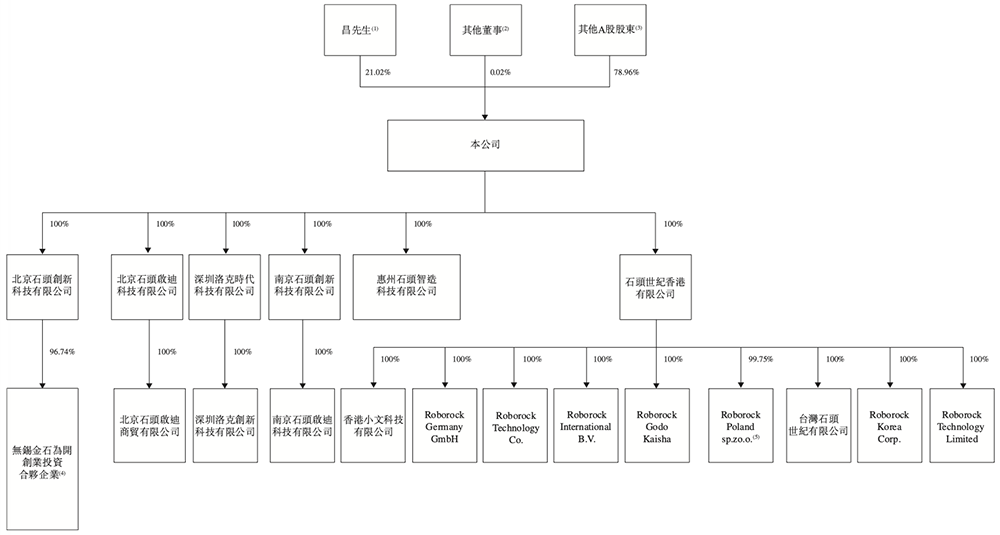

紧随资本化发行后,石头科技单一最大股东昌敬持有54,377,411股A股,相当于其已发行股份总数(不包括库存股份)约21.02%。

在智能家居清洁产品的主要类别中,智能扫地机器人是最大的细分市场。

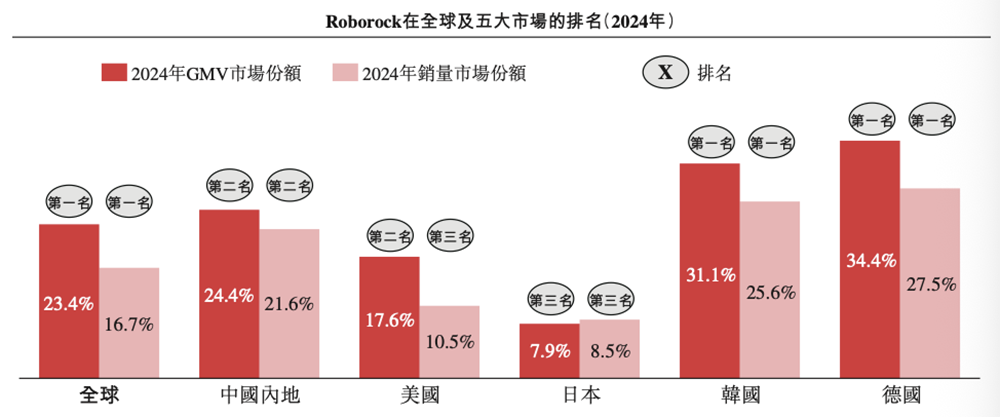

全球智能扫地机器人市场相对集中。根据灼识咨询的数据,2024年,五大品牌按GMV(商品交易总额)及销量计,合共分别占市场份额的73.1%、61.5%。

招股书显示,2024年,石头科技是全球GMV和销量第一的智能扫地机器人品牌,按GMV计市占率达23.4%,按销量计市占率达16.7%。

根据灼识咨询的数据,中国内地、美国、日本、韩国及德国是2024年智能扫地机器人前五大市场,按GMV计合计占全球市场份额约65%。

石头科技在这五大市场中,按GMV及销量计,均排名前三。

在今年的「618」购物节期间,按电商平台的GMV计,石头科技也是中国内地销量第一的智能扫地机器人品牌。

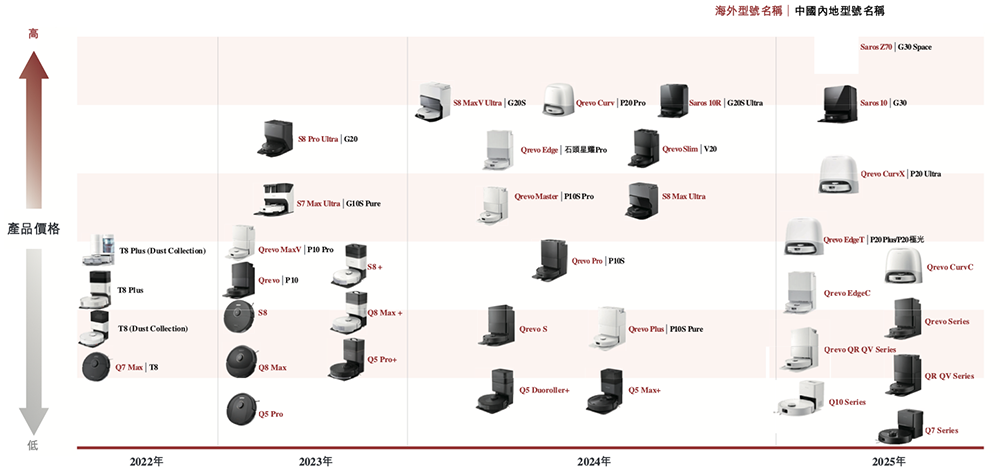

截至最后实际可行日期,石头科技已在中国内地及海外市场分别推出合共22款和52款智能扫地机器人。

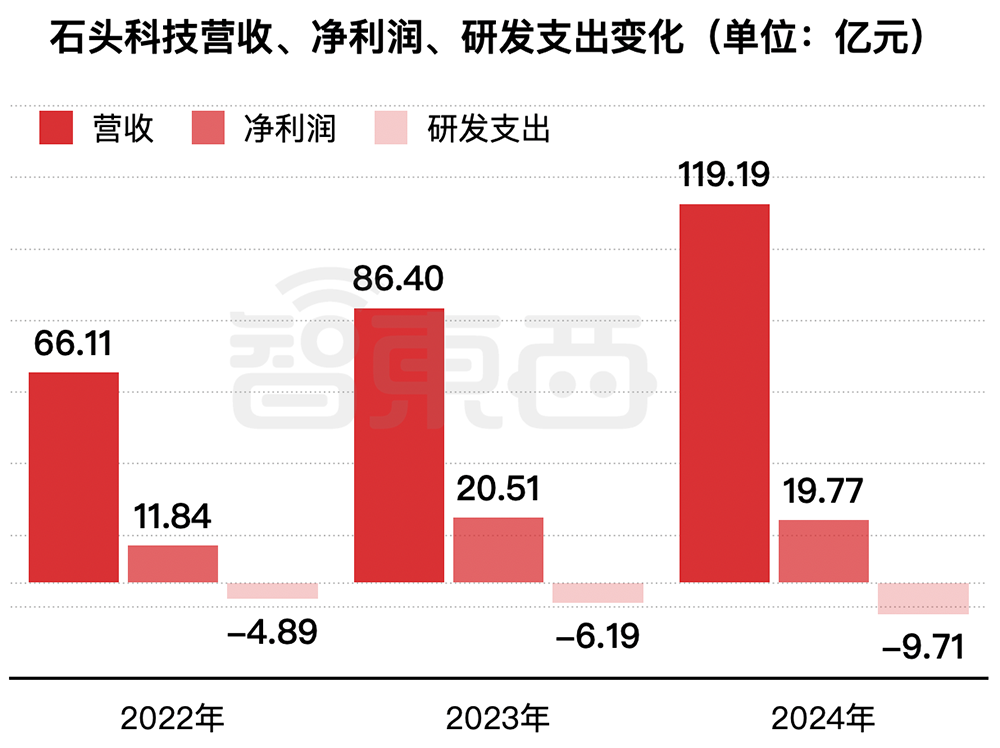

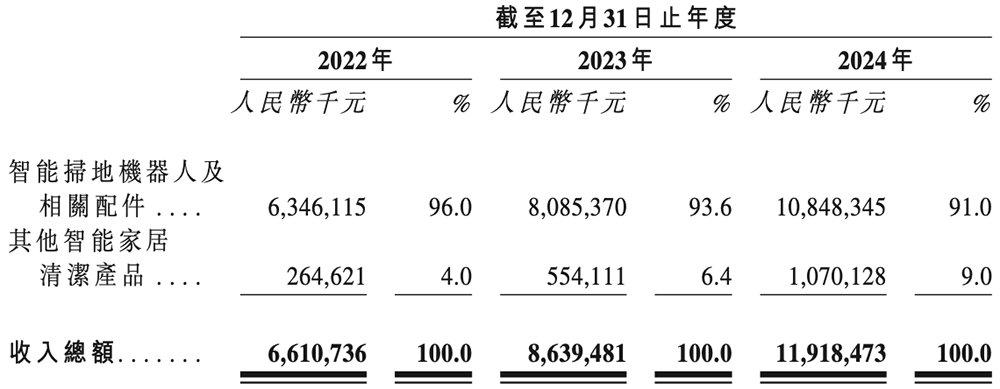

2022年、2023年、2024年,石头科技的收入分别为66.11亿元、86.40亿元、119.19亿元;净利润分别为11.84亿元、20.51元、19.77亿元;研发费用分别为4.89亿元、6.19亿元、9.71亿元。

▲2022年~2024年,石头科技的收入、净利润、研发支出变化(智东西制图)

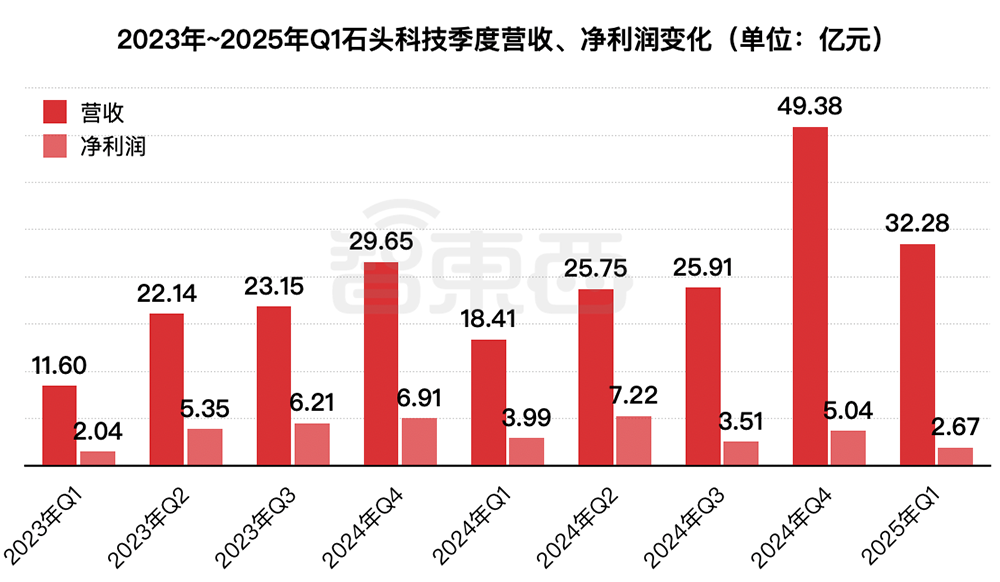

尽管石头科技的营收持续增长,但其净利润却从2024年下半年起,每季度都相较去年同期有所下滑。

石头科技在2024年第三季度,营收同比增长11.91%,净利润却同比减少45.25%,创近六个季度的最差表现;2024年第四季度,营收同比增长66.54%,净利润同比减少27.00%;2025年第一季度,石头科技营收同比大涨86.22%,净利润同比减少32.92%。

▲2023年Q1~2025年Q1,石头科技的季度收入、净利润变化(智东西制图)

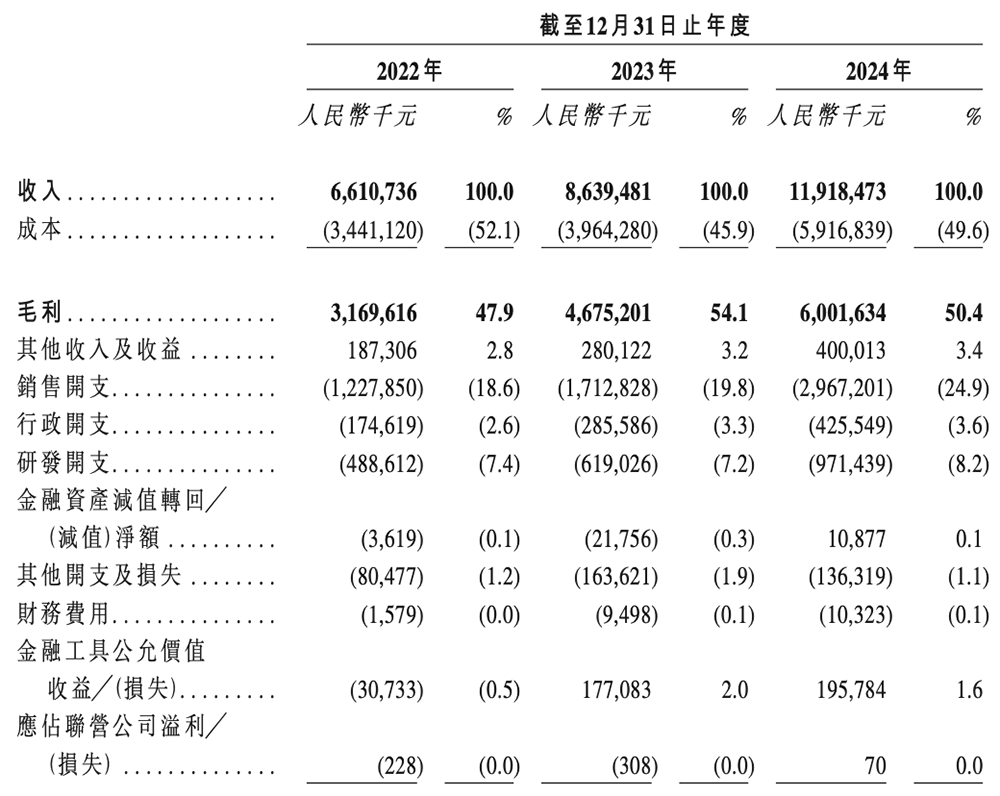

从成本来看,石头科技近三年的销售开支远超研发开支,逐年增长,且销售开支在2024年同比增长多达73.23%,占当年收入的多达24.90%。

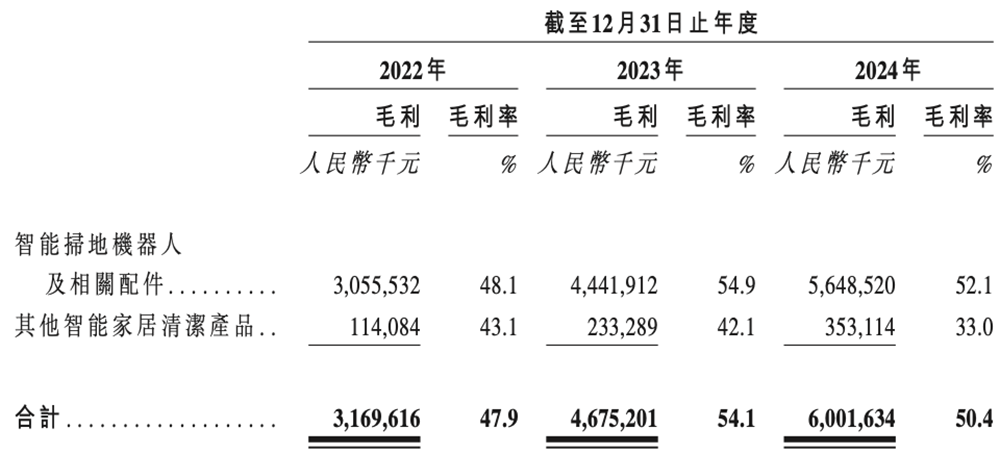

同期,其整体毛利率分别为47.9%、54.1%、50.4%。2024年下滑主要由于关税及海外销售相关运费成本增加,导致该公司海外市场销售毛利率下降。

石头科技拥有包括智能扫地机器人及其他智能家居清洁产品(包括洗地机及洗烘一体机)两大主要产品线。

其中,智能扫地机器人销售收入同期分别为63.46亿元、80.85亿元、108.48亿元。

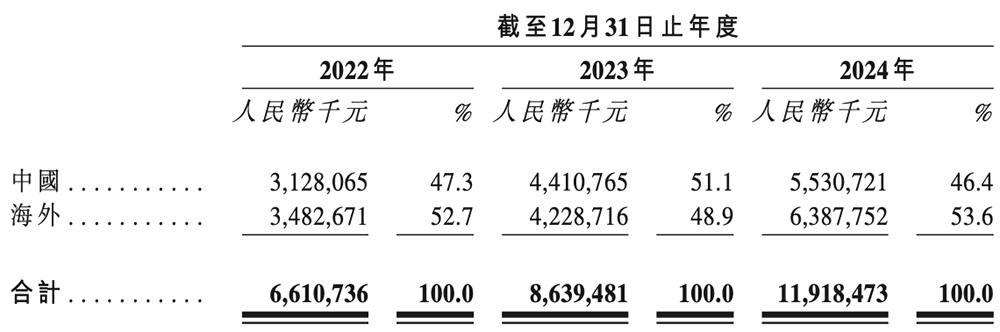

从区域分布看,海外市场在2022年、2023年、2024年分别贡献了石头科技总收入的52.7%、48.9%、53.6%。

截至2024年12月31日,石头科技拥有一支由1043名成员组成的研发团队,占其全职员工总数的40%以上;拥有2235项已授权专利(其中发明专利316项),另有3689项专利申请正在中国内地及美国、德国、韩国等海外申请中。

截至2024年12月31日,石头科技的产品已在12个其官方商城及全球主要电商平台上的78家自营店发售,产品已涵盖超过170个国家和地区的2000多万户家庭。

2022年至2024年期间,该公司分布全球各地的分销商总数亦已接近翻倍,智能扫地机器人全球销量从2022年约224.6万增至2024年的约344.9万台,复合增长率为24.9%。

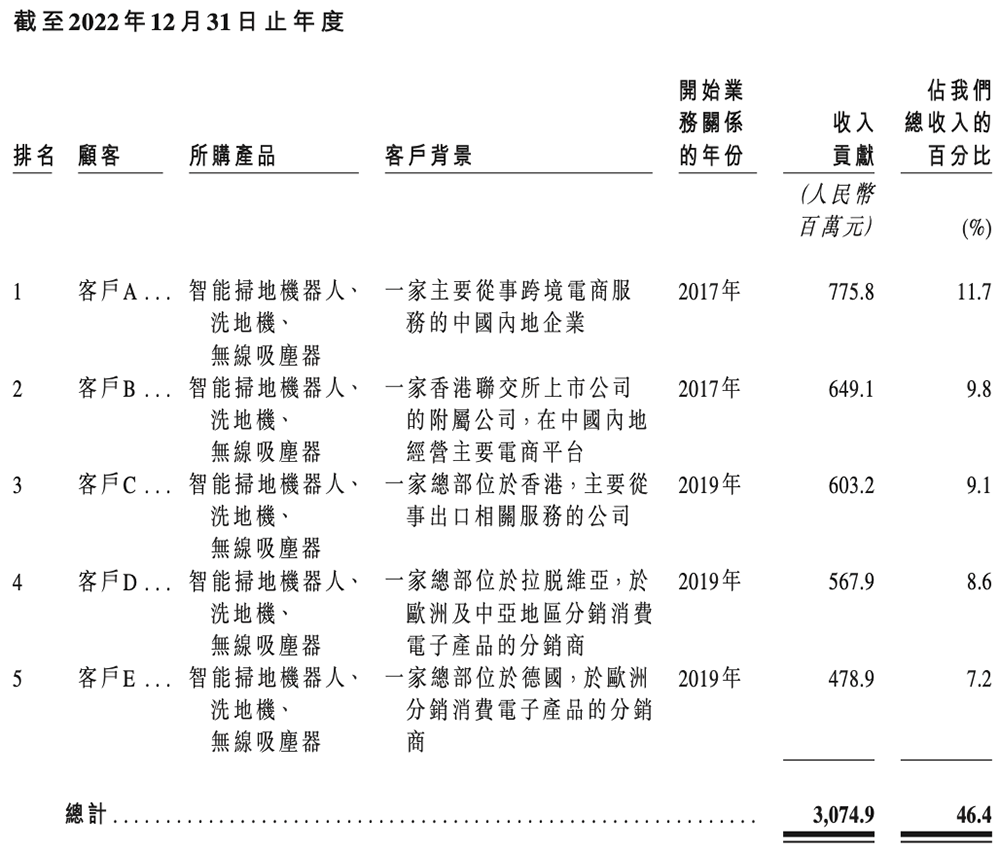

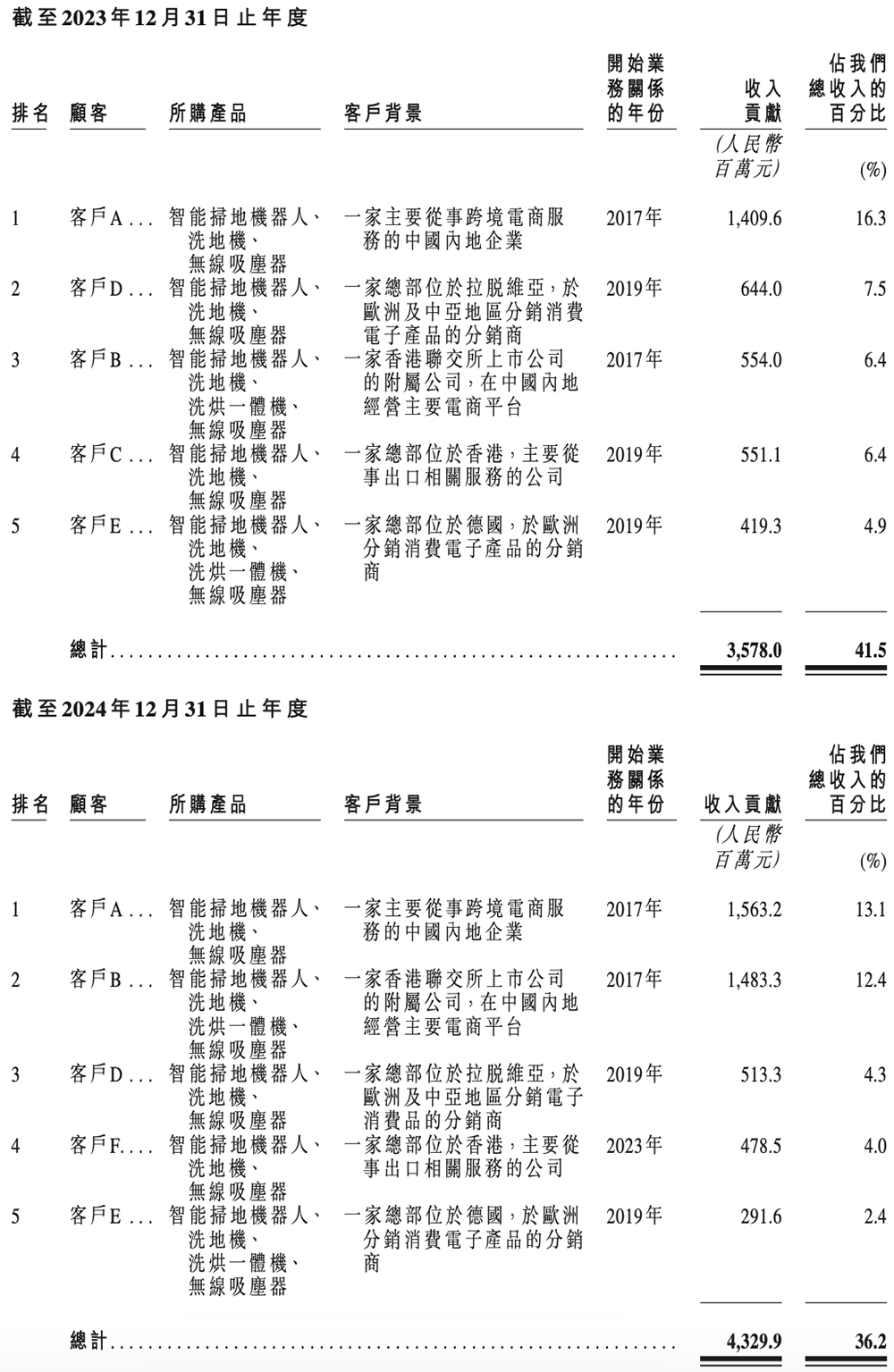

石头科技的客户主要包括分销商及直接向其购买产品的最终用户消费者。

2022年、2023年、2024年,石头科技从五大客户产生收入占其同期总收入的46.4%、41.5%、36.2%。

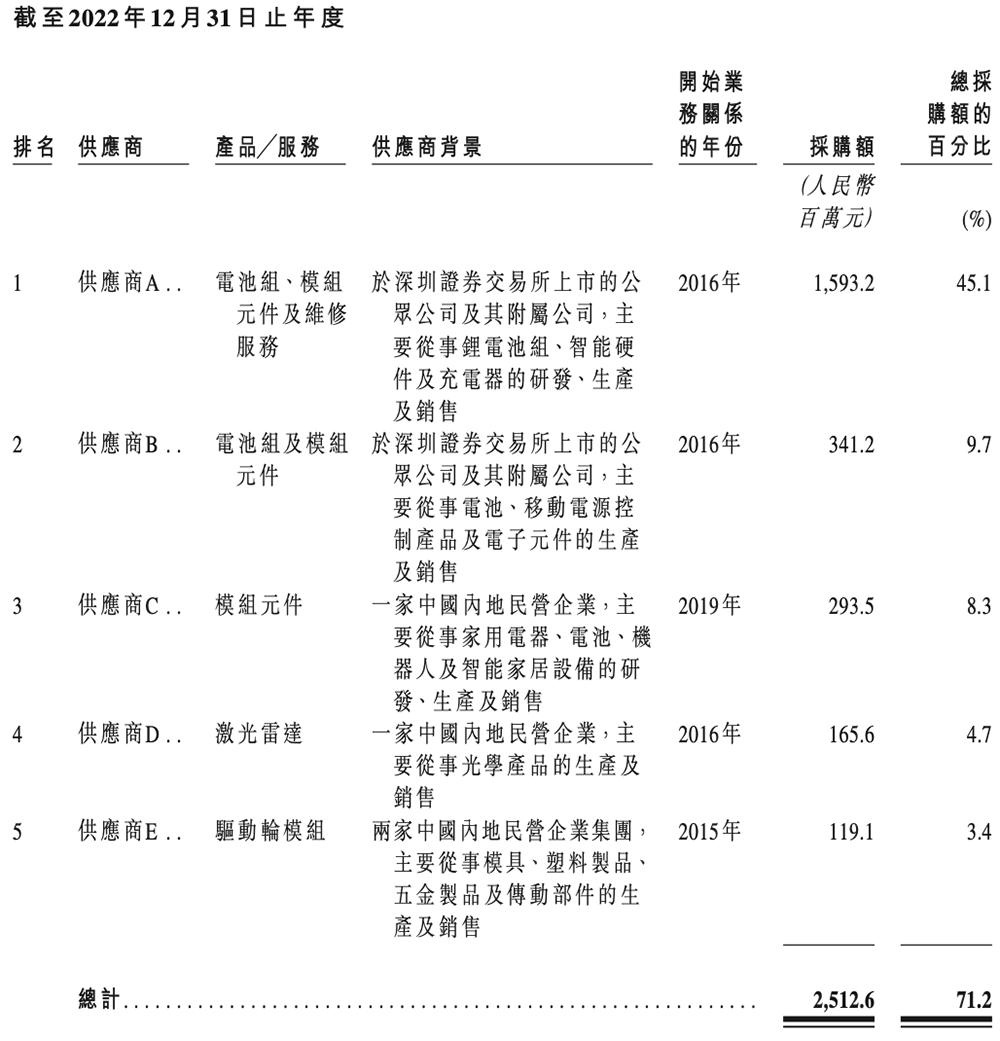

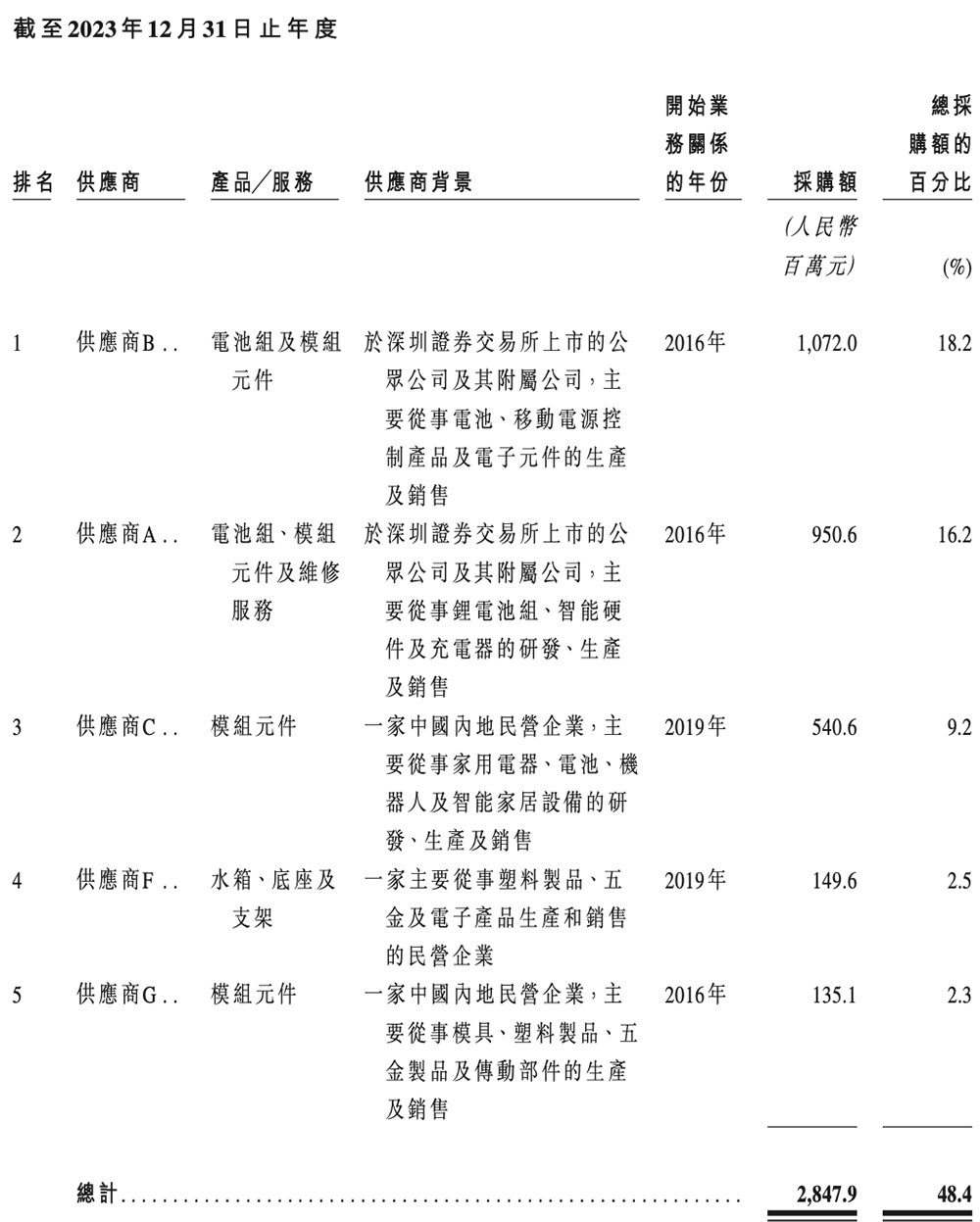

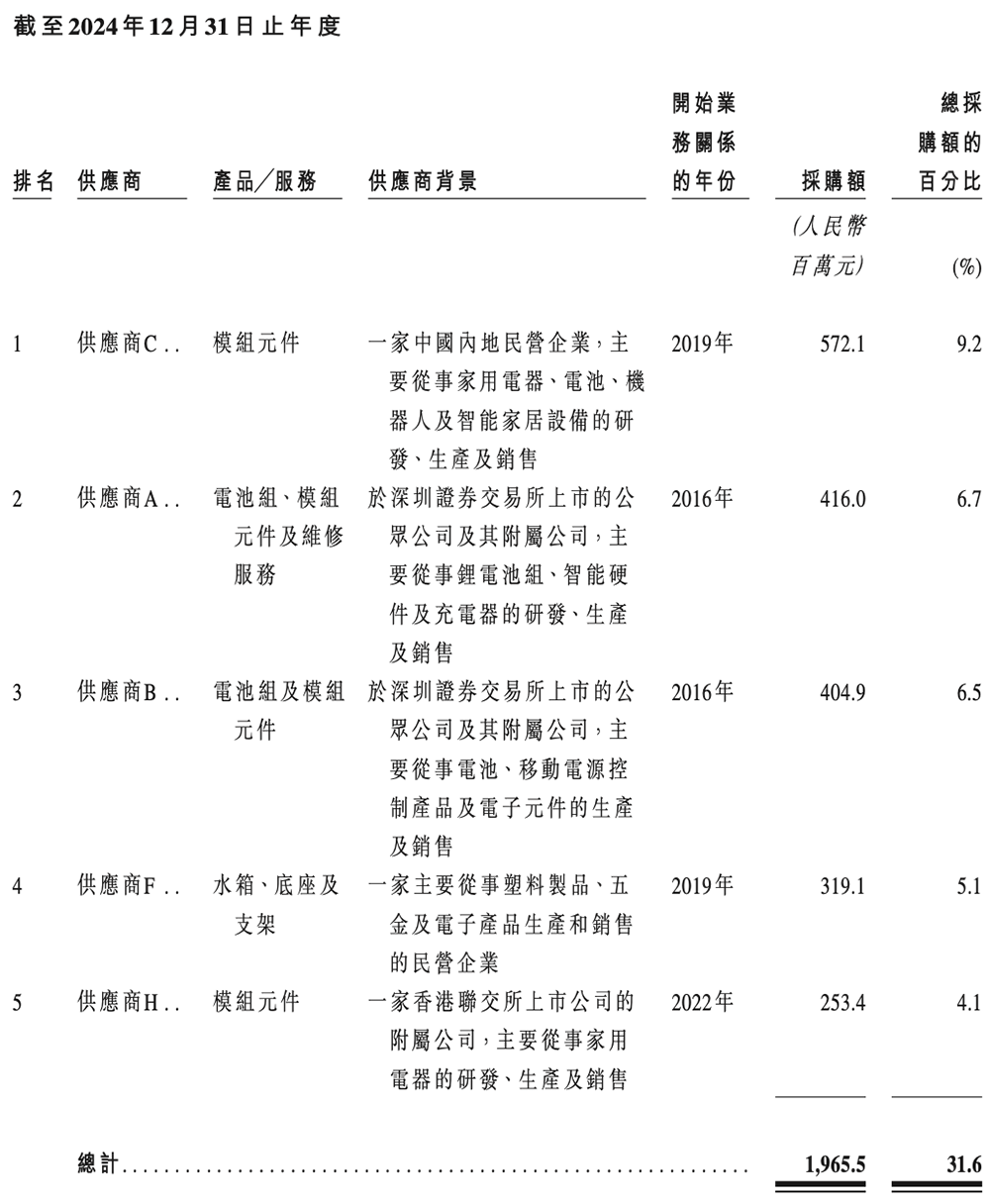

石头科技的供应商主要包括原料、零件供应商以及委外加工厂商。

2022年、2023年、2024年,石头科技向五大供应商的采购总额分别占其同期总采购量的71.2%、48.4%、31.6%。

在与可信赖的电子制造服务供应商合作的同时,该公司战略性地转向强化自主生产能力。

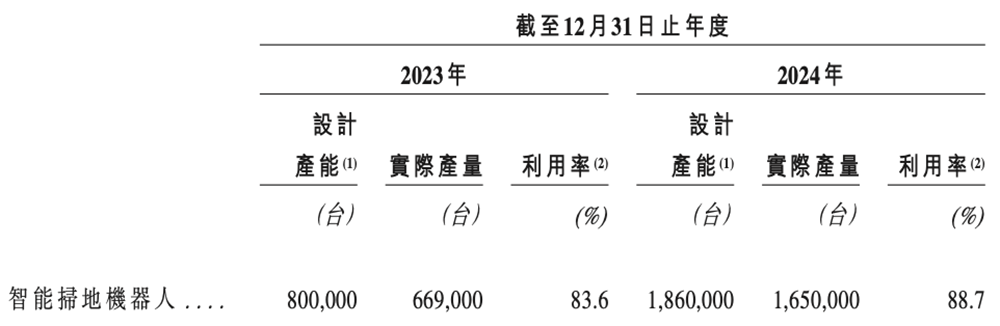

石头科技自2022年7月开始在中国惠州开始建造生产设施,并于2023年4月正式投产。截至最后实际可行日期,其生产设施的总建筑面积为4.98万平方米。

其自主生产需要精细工艺及整合尖端技术的产品与零部件。2024年,石头科技近40%的总产量为自主生产。

▲石头科技生产设施在2023年、2024年的设计产能、实际产量及利用率

根据灼识咨询的数据,全球智能扫地机器人按GMV计的市场规模将于2029年达到252亿美元,2024年至2029年的复合增长率为22.0%,高于全球家居清洁产品市场5.8%的复合增长率。

从近一年业绩来看,石头科技有喜有忧,年收入突破百亿大关,但销售费用也水涨船高,净利润却不增反减。

昌敬也需在石头科技与极石科技之间做出权衡,来消解投资者们对其“不务正业”的芥蒂。

毕竟,石头科技股价和业界危机未解,创始人却拂袖去追求与石头科技业务毫无关联的造车梦想,股民们又怎能甘心吞下这“哑巴亏”?

(文:智东西)