6月22日,在 AGI Playground 2025 大会上,主办方靖亚资本、联合主办方 Founder Park、崔牛会一同正式发布了 2025 AI Cloud 100 China 榜单。

自 2022 年首届发布以来,这是推出的第四届榜单。可以说,AI Cloud 100 榜单的发布是中国 AI Cloud 领域极具影响力的年度盛事。

此次的榜单重点关注在 GenAI 领域实现商业落地,并取得显著经济效益的 Cloud 企业。榜单结果显示,上榜企业 GenAI 驱动收入占比超过 50%的上榜企业数量达 38 家。

此外,在大会现场,靖亚资本还发布了新一年中国 AI Cloud 行业趋势报告《Cloud+AI:模型日益强大,智能应用开启新篇章》,对过去一年 AI Cloud 领域的融资现状、技术进步和创业公司发展做了总结,同时预测了未来 AI Cloud 发展的五大趋势。

报告指出,去年一年,全球 AI 领域融资火热,同比增长了79.6%,在总融资额中的占比从21%跃升至37%,中国 AI Cloud 市场虽总融资额下降,但资金持续涌向了 AIGC、自动驾驶和 AI 行业应用赛道。

在技术层面,大模型向“慢思考”转变,多模态成标配,AI 应用从 copilot 向 autopilot 升级,环境智能、RaaS、端侧AI和具身智能等成为未来趋势。

超 8000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

-

最新、最值得关注的 AI 新品资讯;

-

不定期赠送热门新品的邀请码、会员码;

-

最精准的AI产品曝光渠道

01

34 家新上榜,

重点关注 GenAI 领域商业落地

本届评选,组委会调整了 Top 100 公司的数据指标的权重因子,AI Cloud 100 China 全面聚焦筛选 GenAI 驱动增长的 Cloud 公司,上榜企业在过去 12 个月内 GenAI 产品及服务占比公司总收入需至少达到 10% 以上,否则将不会入选榜单。这一变更旨在筛选出真正在 GenAI 领域实现商业落地,并取得显著经济效益的 Cloud 企业。最终榜单结果显示,上榜企业GenAI 驱动收入占比超过 50%的上榜企业数量达38家。

2025年榜单总计有34家新上榜企业,其中2家企业首次上榜即取得前10名的优异成绩,分别是1# DeepSeek,7# 百图生科。同时,也欣喜的看到2024年上榜的企业中有4家已经成功上市,包括合合信息(SHA:688615),太美医疗(HKG:02576),七牛云(HKG:02567),多点Mall(HKG:02586),这也使得过去三届榜单的毕业企业总数达到10家。

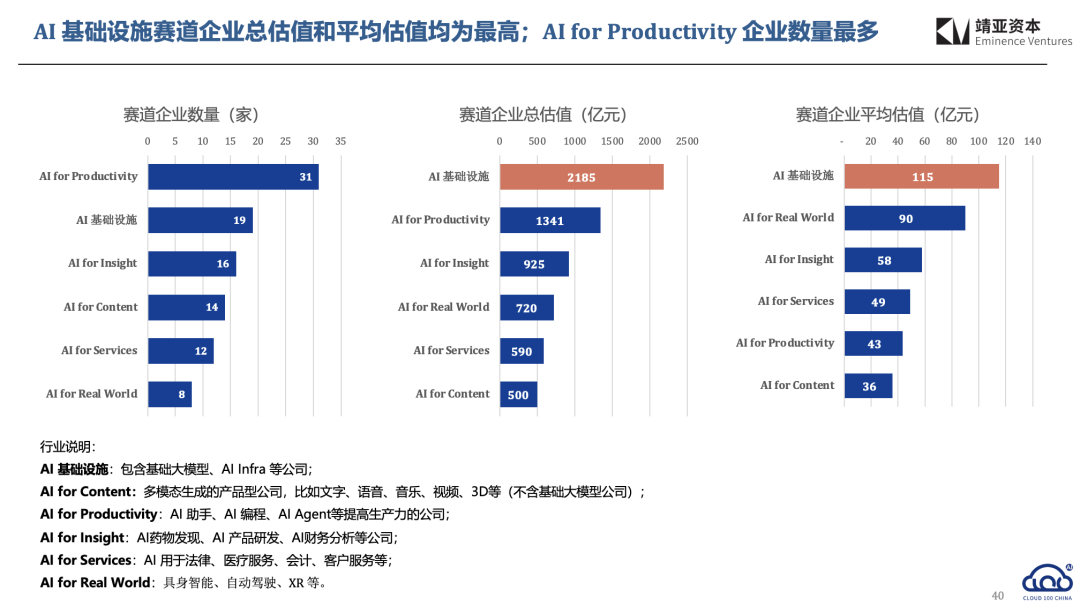

今年榜单中,独角兽企业数量为33 家,比上年榜单少了 1 家。平均估值 125 亿元,也略低于去年的 139 亿元。从赛道上看AI for Productivity 赛道领域新增上榜公司最多,数量达 31 家;但 AI 基础设施赛道的估值和平均估值都是最高的。

-

AI 基础设施,赛道第一名为1# DeepSeek -

Al for Insight(智能洞察),赛道第一名为6# 帆软

-

Al for Productivity(生产力), 赛道第一名为8# 群核科技 -

Al for Real World(物理世界),赛道第一名为9# Momenta -

Al for Services(服务),赛道第一名为10# 小鹅通 -

Al for Content(内容生成),赛道第一名为18# 生数科技

以下为 2025 AI Cloud 100 China 上榜完整名单:

02

AI 融资火热,

AI 应用从 copilot 向 autopilot 升级

中国 2024 年的总融资额同比下降 13.6%,相比 2021 年的高点下降 53.6%。AI 尽管热度高,但 2024 年的融资额同比还下降了 14.2%。在 AI 融资中,拿钱最多的前三个赛道分别是 AIGC、自动驾驶和 AI 行业应用。

中美云大厂依然在疯狂投资 AI Cloud。美国的 Amazon、Alphabet、Microsoft 三家的资本支出在 2025 年将达到 2500 亿美元,比上年增长 33%。中国的阿里计划未来三年投资 3800 亿元,资本支出超过过去 10 年的总和,其中 80% 将投资于 AI。腾讯在 2024 年的资本支出也比上年增长 221%,创历史新高。

中国迎来 DeepSeek 时刻,人才的创新动力激增,中国人做的产品在国际市场上跟顶尖选手同台竞技。过去 1 年,中国二级市场“7 巨头”的股价表现超过美国的“Magnificent 7”。

美国基础大模型的领先优势,从超过 1 年减少到不到 3 个月。

中国的开源大模型性能已经超过美国的开源大模型。

从模型层看,大模型从“快思考”走向“慢思考”,多模态成为标配,大模型厂商也开始布局 AI Agent。

中间层,Agent Infra 会随着 Agent 的百花齐放而爆发。

从应用层看,AI for Content 赛道,AI多模态内容编辑和生成成为最受用户喜爱和认可的类别。

AI for Productivity 赛道,迅速从 copilot 走向 autopilot,AI 编程实现大规模的商业价值。

AI for Insight 赛道,我们观察到头部厂商 Palantir 过去 1 年内股价上涨 4.5 倍,市值达到 3240 亿美元。充分体现了这个赛道的潜力。

AI for Services 赛道,我们观察到 AI 已经开始在企业找到合适的落地场景,“人+AI”可以更好地完成工作并交付更好的结果。

AI for Real World 赛道,自动驾驶开始走向成熟,具身智能领域融资火热,但行业仍处于基础模型竞赛的初期阶段。

趋势一:从助手到伙伴。AI应用从 Copilot 升级到 Autopilot,Copilot 是初级阶段。

应用层的趋势是先用 Copilot 占据用户或企业场景,收集业务收据和行为数据,将这些高价值高相关性数据用于训练 AI Agent。比如 Cursor 就是用此逻辑, 2 年内快速从 copilot 进化到了 autopilot。

趋势二:借力 GenAI 和智能硬件,环境(Ambient)智能 开始规模化交付商业价值。

趋势三:RaaS(Result as a Service) 在有清晰可衡量优化指标、能明确归因的场景最先实现。

要想实现 Result as a Service,需要有几个前提条件:要有清晰可衡量的指标定义,指标要能被实时监测,要有明确的归因,要能实时收集用户行为数据,这样这些数据才能被用于强化学习,实现数据飞轮效应。效果广告领域就复合这些条件,有望最先实现 Result as a Service。

趋势四:端侧AI 随着 AI 手机、AIPC、AI 一体机等的普及快速发展,带来新的应用机会。

趋势五:高质量数据的爆发将推动具身智能从L0.5到L1的第一个应用的落地。

2024 年榜单中有 4 家公司顺利毕业,完成上市。

今年的榜单聚焦 AI,如果 AI 收入占比少于 10% 就不会入选 AI Cloud 100 China 榜单。今年新上榜的企业有 34 家,其中 AI for Productivity 的企业最多。从地域分布看,来自北京的上榜企业达 49 家,占据半壁江山。紧随其后的是上海 17 家,杭州 12 家,深圳 7 家。

今年榜单中,独角兽企业 33 家,比上年榜单少了 1 家。平均估值 125 亿元,也略低于去年的 139 亿元。

从赛道看,AI for Productivity 赛道的上榜企业最多,达 31 家。但 AI 基础设施赛道的估值和平均估值都是最高的。

从收入构成看,GenAI 收入超过 50% 的上榜企业达 38 家。

(文:Founder Park)