据机器人大讲堂&立德智库不完全统计,2025年5月,中国机器人行业融资活动在经历4月的高峰后呈现小幅回调。相较于4月的47起融资事件,5月融资事件数量回落至43起,环比下降8.5%,但未披露金额事件占比降至50%左右,显示市场透明度有所改善。

从融资规模来看,5月机器人行业融资规模预估在53亿-97亿元之间,较4月的60.5亿-71.5亿元波动显著。值得注意的是,融资规模区间扩大反映出资本布局的明显分化:一方面,亿元级融资维持12起的高位(其中2起超5亿元),主要集中在人工智能和人形机器人领域;另一方面,千万级融资占比提升至23.3%(10起),显示早期项目单笔融资规模有所收缩。这种”哑铃型”分布预示着资本正在调整风险偏好,既保持对头部赛道的重注,又加强对早期项目的审慎评估。

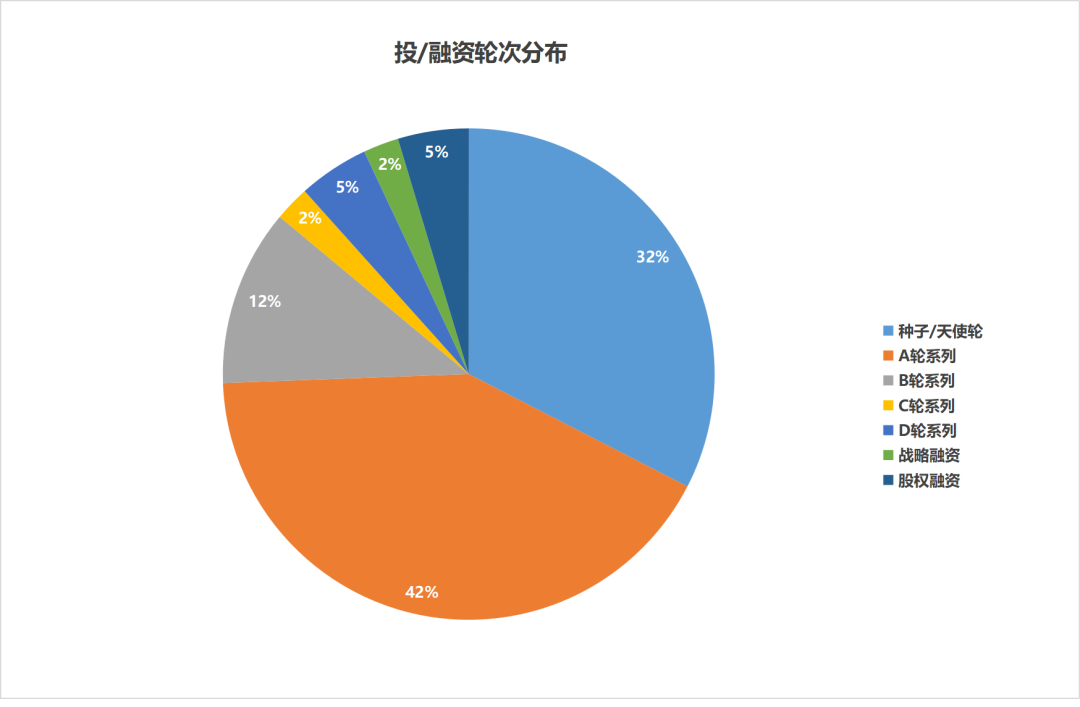

从融资轮次分布来看,5月早期投资仍占主导但占比微降,种子/天使轮(14起)和A轮系列(18起)合计占比74.4%,较4月的72%略有上升,印证行业创新活力持续。但中后期项目呈现分化:B轮系列5起(环比减少16.7%)与C轮1起(环比腰斩)显示成长期项目筛选趋严;而D轮2起与战略/股权融资3起保持稳定,说明具备商业化潜力的成熟企业仍受追捧。这种”早期活跃、中期收紧、后期稳健”的轮次格局,反映出资本对项目成长性的考核标准正在提高。

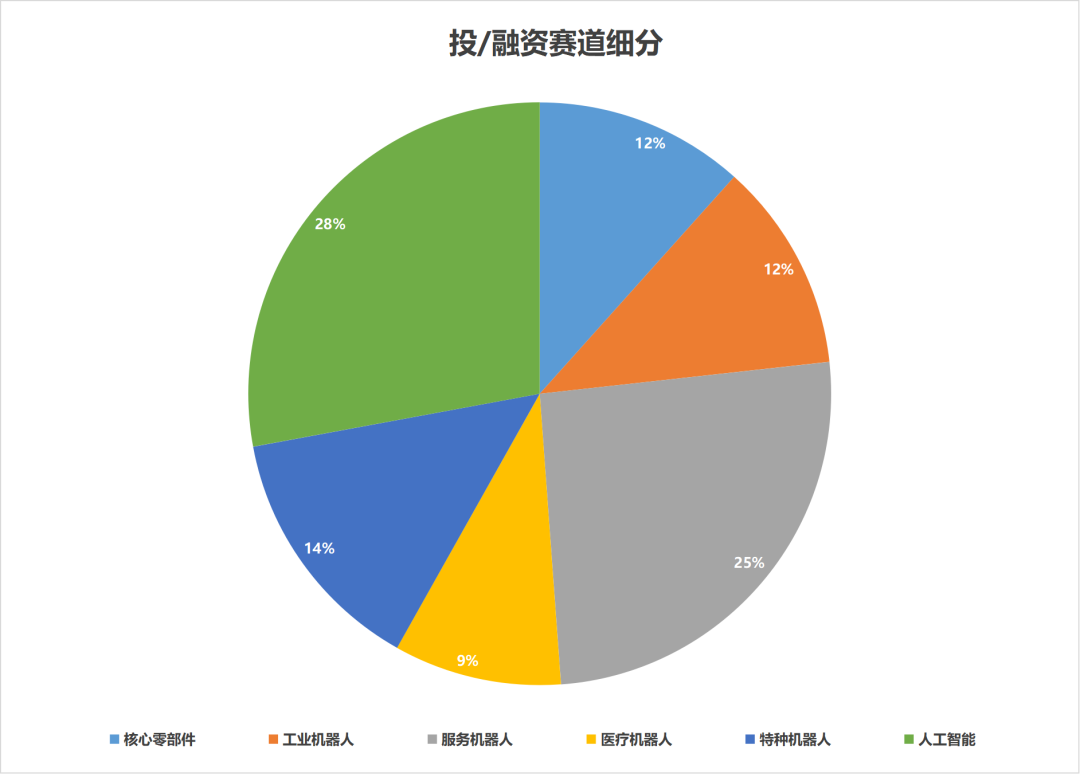

从融资领域来看,人工智能领域以12起融资跃居榜首,其中具身智能方向独占5起(占41.7%),结合人形机器人8起融资(占服务机器人72.7%),表明”智能体+仿生硬件”的技术路线获得资本战略认可。值得注意的是,7起AI基础技术融资中,5起涉及通用大模型与具身智能技术开发,这表明行业正构建”大脑-小脑-肢体”的全栈技术能力。

特种机器人领域共完成6起融资,呈现出向空海两极拓展的趋势股。该领域融资中,资本正加速布局低空经济与海洋装备战略领域,飞行机器人(含eVTOL)和水下机器人分别占3起和2起。

核心零部件领域共完成5起融资,主要聚焦于高精度运动控制、智能计算及仿生执行器三大方向,资本正从单一零部件(如传统减速器)向系统级解决方案迁移,具备“感知-决策-执行”闭环能力的企业更受青睐。同时,仿生执行器(如灵巧手)与神经接口的结合,可能成为下一代人形机器人的关键技术突破点。工业机器人领域的5起融资则全部指向柔性产线系统集成商。该领域投资已从单机销售转向“硬件+软件+场景方案”的全栈能力,具备快速部署、自适应调整特性的系统集成商更受资本关注。此外,3D视觉与力传感的融合正成为智能工厂的标配技术。

医疗机器人领域融资环比翻倍至4起。其中,手术机器人融资节奏放缓,可能进入“优胜劣汰”阶段,具备临床落地能力的企业将主导市场。外骨骼机器人成为新增长点,尤其柔性驱动+轻量化设计的产品更适配康复场景,未来或向消费级(如助老助残)拓展。

整体而言,2025年5月中国机器人行业融资市场呈现鲜明双重特征:一方面,资本加速向具身智能、仿生运动等核心技术收敛,头部企业融资额占比超60%;另一方面,应用场景持续发散,从手术室到深海作业,从物流配送到低空交通,机器人行业正进入”技术攻坚-场景验证”的正向循环。值得关注的是,政策敏感型领域(如eVTOL、医疗设备)融资效率显著提升,提示政企协同项目可能成为下阶段投资亮点。随着Q2收官,这种”战略聚焦、战术多元”的资本布局,或将为下半年行业竞争格局奠定重要基础。

那么,在这些融资事件中,有哪些企业的表现尤为亮眼,它们的发展又将给行业带来怎样的变革呢?接下来和机器人大讲堂一起深入探究~

▍人工智能相关

5月,人工智能领域全月共完成12起融资事件。从融资轮次分布来看,早期项目占比高达91.7%,显示出资本对AI技术创新持续保持高度热情。值得关注的是,在行业整体融资回调的背景下,该领域仍吸引了5起亿元级大额融资,且全部集中在具身智能方向,反映出”AI+机器人”的融合技术路线正获得资本市场的战略认可。这种投资热度表明,具身智能作为人工智能的物理载体,正在从技术概念快速向商业化应用过渡。

从技术演进趋势看,本月融资呈现明显的分层特征:底层大模型、算法平台等基础技术层与场景解决方案层同步获得资本加持。这种“基础+应用”的双层投资结构,显示出行业正在构建完整的具身智能技术栈。

-

自变量机器人

5月,「自变量机器人」先后完成两轮融资金额高达数亿元的A轮系列融资。其中,Pre-A+++轮融资由华映资本、云启资本、广发信德联合投资完成。A轮则由美团战投领投、美团龙珠跟投,融资资金将主要用于持续加速自变量机器人全自研端到端通用具身智能大模型与机器人本体的同步迭代,以及未来多个应用场景的智慧化方案合作和落地。

据了解,自变量机器人(X Square Robot)成立于2023年12月,致力于通过研发具身智能通用大模型,以真实世界数据为主要数据来源,构建具备精细操作能力的通用机器人。

在产品研发与业务拓展方面,自变量机器人(X Square Robot)于2024年4月,迭代出初版具身智能底座大模型,并在国内首发以该模型为核心、具备复杂操作能力的Demo,动作复杂度达世界一流水平。同年6月,其模型在特定任务中展现出少样本学习和自发跨任务迁移能力。

2024年10月,自变量机器人(X Square Robot)官宣实现全球最大参数规模的具身智能通用操作大模型——Great Wall系列(GW)的WALL-A模型,成为国内较早实现端到端统一具身大模型的企业。该模型在通用性与泛化性方面表现突出,能够以极少样本完成各类物理环境变量、动作模式的泛化和迁移,在长序列复杂操作上优势显著,多个性能指标达到世界级领先水平,可支持机器人自主完成复杂精细的物理世界任务。目前,其自研大规模收数设备已投入使用。

-

乐享科技

5月26日,「乐享科技」官宣成功完成亿元级天使+轮融资。该轮融资由锦秋基金领投,老股东经纬创投、绿洲资本、Monolith超额加投,光源资本跟投,光源资本担任独家财务顾问,融资资金将主要用于乐享科技团队搭建以及产品平台量产化开发。

据了解,乐享科技成立于2024年12月19日,由前追觅中国区执行总裁郭人杰创立,是一家聚焦于消费电子领域创新,专注于家庭通用小具身智能机器人的研发的企业。基于在家用机器人领域积累的成熟经验,乐享科技致力于通过发挥机器人技术的运动能力与AI技术的交互能力,打造机器人行业的消费级产品——真正满足用户多样需求的家庭通用化小具身智能机器人。

在产品研发与业务拓展方面,乐享科技目前已针对室内及“室内+户外”两种家庭场景,完成了两款产品平台的开发:一款50厘米高度的拥有18个自由度的小型具身智能机器人Z-Bot,以及一款履带式有稳定户外运动能力的W-Bot。

-

优理奇 UniX AI

5月28日,「优理奇 UniX AI」成功完成天使+轮融资。该轮融资由中关村前沿基金,赛纳资本及长安私人资本联合投资完成,其轮融资金额总计数亿元,将主要用于加速研发多模态具身智能大模型与通用机器人本体的同步演进,以及面向多个泛商业服务和C端场景落地与交付。

据了解,优理奇UnixAI成立于2024年4月,由耶鲁大学博士杨丰瑜创立,是一家以“让智能机器人服务每个家庭”为发展目标的企业。聚焦构建高训练效率的可泛化模仿学习架构以及低成本模块化的稳定本体,优理奇Unix AI致力通过软硬结合,以真实场景数据为基础,实现产品、供应链以及数据的三重飞轮,从而加速具身智能普惠点的到来。

在产品研发与业务拓展方面,优理奇Unix AI目前已形成由核心技术研发到产品落地的完整布局。在技术突破层面,优理奇Unix AI推出了可泛化模仿学习框架「UniFlex」并打造了全球首个融合触觉的多模态感知模型「UniTouch」,在产品落地层面,优理奇UnixAI早在其成立4个月的时候便成功自主研发出轮式双臂机器人Wanda和双足通用人形机器人Martian两款产品,2024年12月末,优理奇Unix对外开启了轮式通用人形机器人Wanda2.0的预售。目前,Wanda2.0已在多个泛商业服务领域及C端消费市场实现量产交付。其基础版本定价 8.8 万元,可根据零售、餐饮、家庭服务等不同场景需求,提供多版本软硬件适配方案。

▍服务机器人相关

服务机器人领域5月融资出现数量回调但质量提升的特点,全月11起融资中人形机器人独占8起,占比72.7%,延续了该赛道的绝对主导地位。融资轮次结构出现明显变化,早期项目占比下降至63.6%,同时出现了D轮等中后期融资,表明头部企业已开始向规模化发展阶段迈进。

从投资逻辑看,资本正在服务机器人领域实施明显的分化策略:一方面持续加码人形机器人等前沿技术方向,另一方面对商业化路径尚不明确的其他服务机器人类型持谨慎态度。这种选择性投资反映出市场对技术成熟度与商业化潜力并重的评估标准。值得注意的是,人形机器人的融资重点已从单纯的技术研发转向量产能力建设,这表明该领域正经历从实验室创新到产业化落地的重要转折。

-

魔法原子

5月15日,「魔法原子」宣布完成新一轮数亿元战略融资。该轮投资方包括战略产业资本禾创致远、芯联资本,财务投资人华映资本、晓池资本、元禾厚望,老股东追创创投和翼朴基金持续追加投资,新资金将用于具身智能核心技术迭代研发,VLA模型搭建,加速推动机器人在工业、商业场景落地。

据了解,魔法原子成立于2024年1月,专注于通用机器人和具身智能技术研发与落地应用,产品涵盖通用人形机器人与四足机器人,覆盖工业、商业及家庭等多元场景。团队超过80%为研发人员,长期深耕机器人本体、人工智能算法等核心技术,同时具备丰富的工程化与量产经验。

在产品研发与业务拓展方面,魔法原子是国内最早完成人形机器人多机协作技术验证的团队之一。其旗下人形机器人“小麦”早在去年便已进驻工厂产线展开训练作业,在追觅科技工厂实践上下料质检、搬运、装箱等工序。今年3月,魔法原子为加快拓展工业、商业等多元应用场景,正式发起“千景共创计划”。今年4月,魔法原子在“千景共创计划”加速推动下,与无锡政府达成全面战略合作。同时。魔法原子今年也将全面提升量产进程,基于销售及合作伙伴的市场需求,启动400台人形机器人生产,并于今年内陆续部署至真实应用场景中。

-

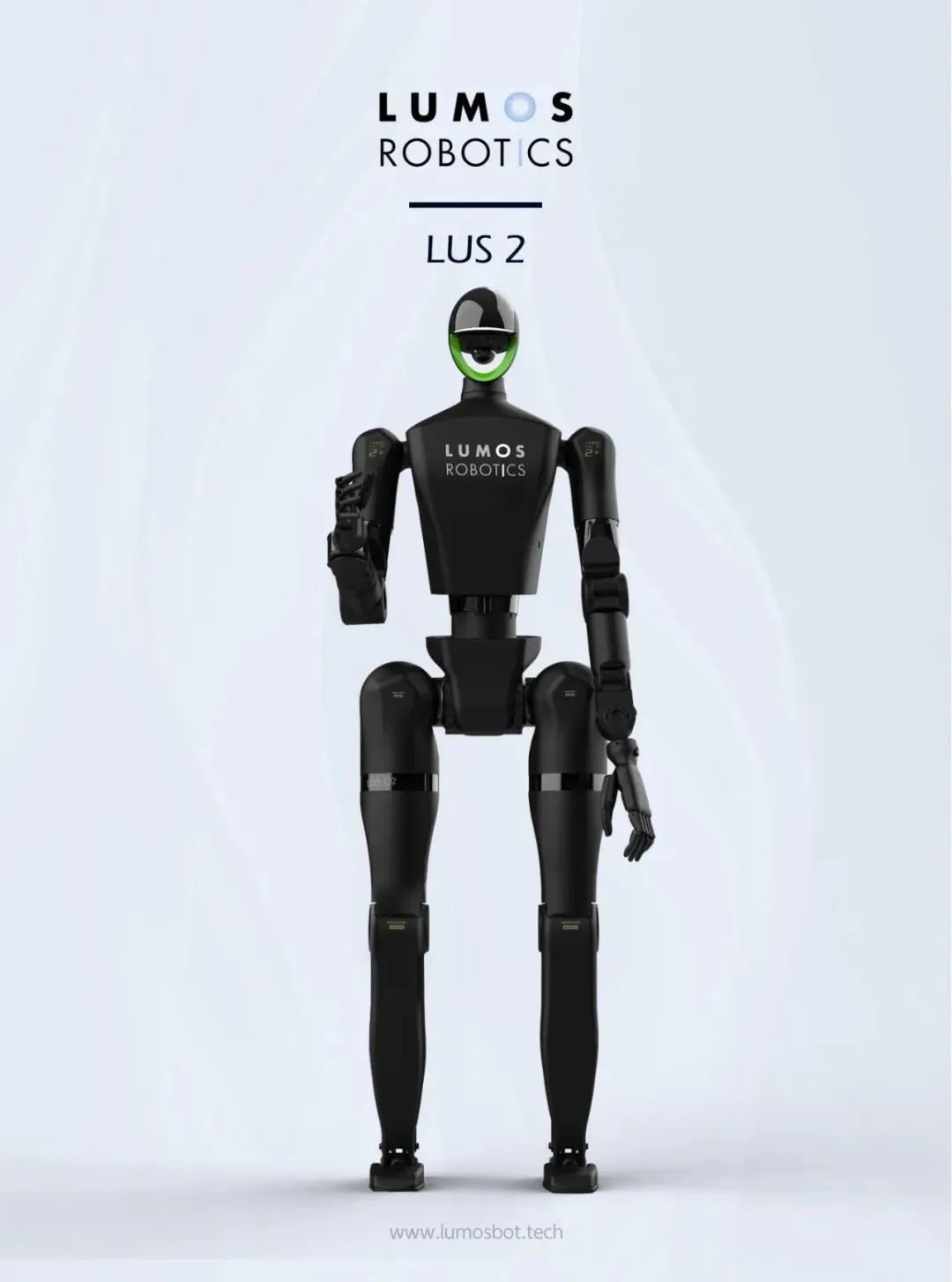

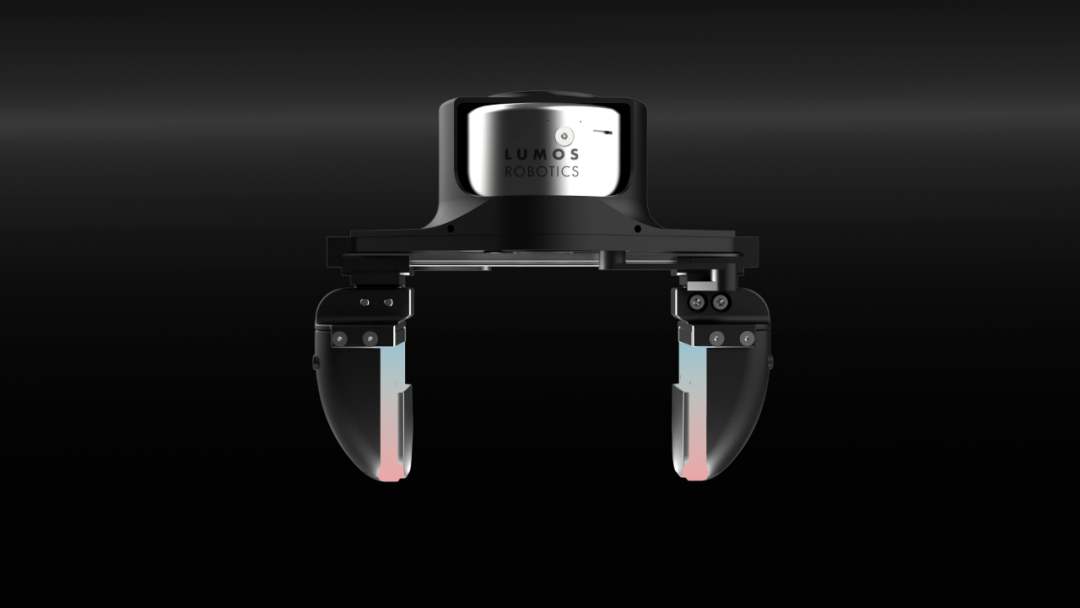

鹿明机器人

5月30日,「鹿明机器人」成功完成亿元级天使 ++ 轮融资,投资方包括复星锐正、德马科技和吴中金控。资金将主要用于完善产品及深化产业协同,加速与各产业方的深度合作,推动具身智能核心产品的商业化落地。

据了解,鹿明机器人(Lumos Robotics)成立于2024年,由前追觅人形机器人业务负责人、资深机器人专家喻超创办,是一家专注于AI与机器人技术融合的创新性高科技企业,致力于成为全球领先的智能机器人产品及解决方案提供商。

在产品研发与业务拓展方面,鹿明机器人已构建了完整的自主技术体系。在硬件层面,鹿明机器人已实现了从核心零部件到整机的垂直整合,自主研发的高性能一体化关节、高精度编码器、视触觉传感器等关键组件已具备量产能力;在软件层面,鹿明机器人基于自研的可微分端到端具身大模型技术架构,通过融合视触觉等多模态感知数据,结合场景化任务算法,正加速突破具身智能的商业化瓶颈。

目前,鹿明机器人已形成较为完善的产品矩阵:其旗舰产品全尺寸人形机器人LUS已完成工程验证,进入量产准备阶段,预计年内实现批量交付;核心零部件产品线方面,LUX系列视触觉模组作为人形机器人的关键感知部件,以高精度、高可靠性的特点填补了行业空白。此外,鹿明机器人正积极推进产品场景化落地,物流搬运机器人即将面世,多款面向工业场景的具身智能机器人也将在近期发布,展现出从技术研发到商业落地的快速转化能力。

(文:机器人大讲堂)