尽管摩根大通预计芯片公司一季度业绩整体尚可,且过去两个月芯片股已累跌约25%,但该行仍在4月17日研报中警告称,市场尚未真正见底。随着特朗普重启关税、客户削减订单,芯片行业可能进入新一轮“盈利下调周期”。未来几个季度,若行业整体EPS预期被大幅下修15%-25%,芯片股还可能再跌10%-15%。

硬·AI

作者 | 房家瑶

编辑 | 硬 AI

4月17日,摩根大通发布研报指出,虽然芯片股整体Q1业绩还行,但关税来了,估值要下修,今年后半年会更难。

摩根大通分析师Harlan Sur及其团队指出,大多数芯片公司今年第一季度业绩将符合预期,甚至略好。但从第二季度开始,管理层在发布财报指引时可能会变得更加保守,甚至悲观,因为特朗普的关税和全球贸易紧张,已经让芯片公司的客户开始削减订单,或者推迟采购。

更重要的是,如果在未来两到三个财报季度中,企业开始下调未来的盈利预测,行业整体全年前瞻性EPS预期或面临15%-25%的下调,这会触发新一轮“盈利预期负向修正周期”,整个芯片板块未来几个月可能还要跌10%至15%。

01

Q1还算稳,Q2之后难撑

Sur指出,这一次的节奏,其实和2018年贸易摩擦时期很像。当时,芯片行业未来一年的EPS预期在2至3个季度内被削减了约20-25%,芯片指数在短短3到5个月内从高点跌去三分之一,市场底部才逐渐显现。目前市场虽已部分计价悲观预期,但估值和预期的下调仍未见底。

芯片产业对经济的敏感程度如同金丝雀之于矿井。摩根大通指出,最容易受伤的是消费端芯片。因为历史经验表明,关税和贸易纠纷往往会显著破坏消费端产品的需求,比如智能手机、PC、汽车和工业领域。这些领域对价格特别敏感,一旦消费者信心下降,购买欲望就会骤降,芯片厂商订单被砍,库存积压,利润自然就缩水了。

比如智能手机,虽然摩根大通预计该市场一季度业绩将符合预期或略好,但主要是关税出台前的‘提前拉货’,下半年将开始面临需求下滑,6月季度指引可能会符合预期或更低。

另外,汽车和工业芯片市场的复苏节奏现在节奏也被关税搅乱了。摩根指出,美国对汽车征收25%关税的可能性,已经让整车厂和一级供应商放缓了生产计划。他国也在压缩工业制造活动,预计今年下半年乃至2026年,这两个市场的需求都将持续走软。

新一轮的关税政策让那些在美国本土有工厂的芯片公司将面临最直接的冲击,如英特尔、德州仪器、Qorvo、Skyworks等,这些公司虽然在全球都有供应链网络,但本土制造成本一旦上升,利润压力会立刻显现,尤其是在出口时被加税、在采购时被反制的双重夹击下,盈利能力很难完全对冲。

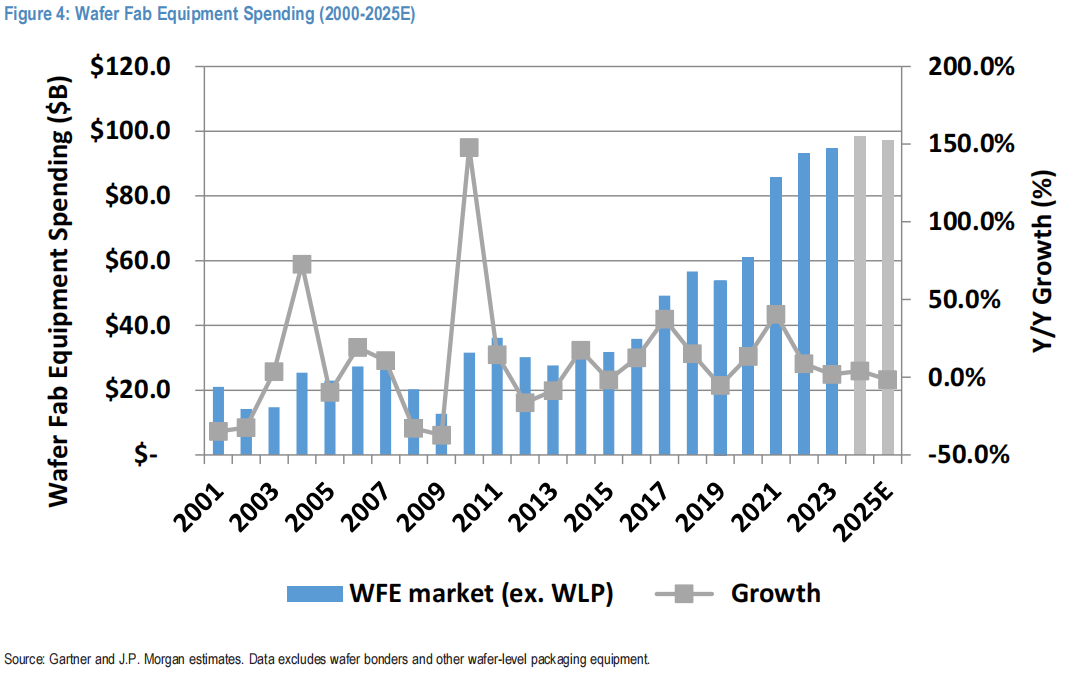

摩根大通把2025年全球半导体行业的营收增速预期,从此前的同比增长10%-12%,下调至“同比持平到中个位数增长”。其中芯片设备市场寒意更甚,摩根大通把2025年半导体设备(WFE)行业的增长预期,从原来的+5%调整为0%或小幅负增长。在芯片厂不愿扩产、不敢投新建厂的背景下,设备订单率先受到冲击。

虽然整个行业承压,但芯片设计软件公司(EDA)表现却更为稳定。比如Synopsys(SNPS)、Cadence这些公司,因为它们绑定的是芯片厂的研发预算,而研发支出通常不会因为市场不好就大幅砍单。摩根举例说,2018年贸易战时,EDA公司股价平均只跌了约20%,而整个半导体板块跌了30%-35%。

02

AI依然是亮点

尽管整个行业估值在下修,但摩根大通强调AI和数据中心相关公司仍是目前最具投资价值的细分赛道。这些公司或在定制芯片、AI基础设施、高速网络设备领域有深度布局,或位于价值链中游,抗压能力强。这些公司不那么依赖消费端,比起PC、手机、家电这些价格敏感的终端,AI和数据中心类客户更有支付能力、更抗压。

摩根预计,2025年云计算数据中心的资本支出将同比增长40%,尤其是AI服务器、800G/1.6T网络设备、光通信模块都将持续拉高。英伟达、博通、Marvell等公司得益于其在AI和高速网络领域的领先布局,预计能在行业普遍低迷的环境中展现较好的韧性。

即便如此,AI领域也不是完全安全的避风港,像英伟达、AMD这样的GPU大厂,还面临着出口限制、关税干扰等潜在风险。AI虽强,也要看站在哪条链上。

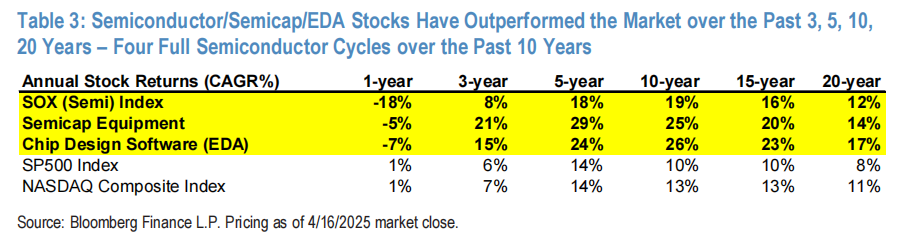

不过,摩根大通在报告中指出,尽管半导体行业面临关税和周期性的挑战,但从长期来看,半导体股票(包括设备和EDA工具公司)在3年、5年、10年、15年乃至20年内的年化收益率都显著跑赢标普500和纳指。这是因为半导体在科技价值链中的关键作用,以及各类应用中不断增长的芯片内容带来的红利和结构性的盈利能力提升。

此外,在当前这种宏观和地缘政治不确定性较高的背景下,摩根大通建议投资者采取更为谨慎的策略,重点关注那些与AI/加速计算强相关的公司(如博通、MRVL、ADI),以及那些从领先芯片进展中受益的价值链参与者,比如EDA软件公司(SNPS)和半导体设备厂商(KLAC)。

硬·AI

(文:硬AI)