据机器人大讲堂&立德智库不完全统计,2025年6月,中国机器人行业融资活动在5月小幅回调后重现升温态势。相较于5月的43起融资事件,6月融资事件数量增至49起,环比上升14%,但未披露金额事件占比小幅回升至53%左右,显示市场透明度波动性仍存。

从融资规模来看,6月机器人行业融资规模预估在34亿-74亿元之间,较5月的53亿-97亿元区间明显收窄,整体规模中枢下移。亿元级融资缩减至5起(其中2起超5亿元),环比下降58.3%,反映出资本对头部项目的押注力度有所减弱;而千万级融资大幅增至18起,占比攀升至36.7%,表明资金进一步向早期及中小规模项目倾斜。这种”金字塔型”分布与5月的”哑铃型”格局形成对比,或暗示资本短期策略转向分散化布局,以平衡风险与机会。

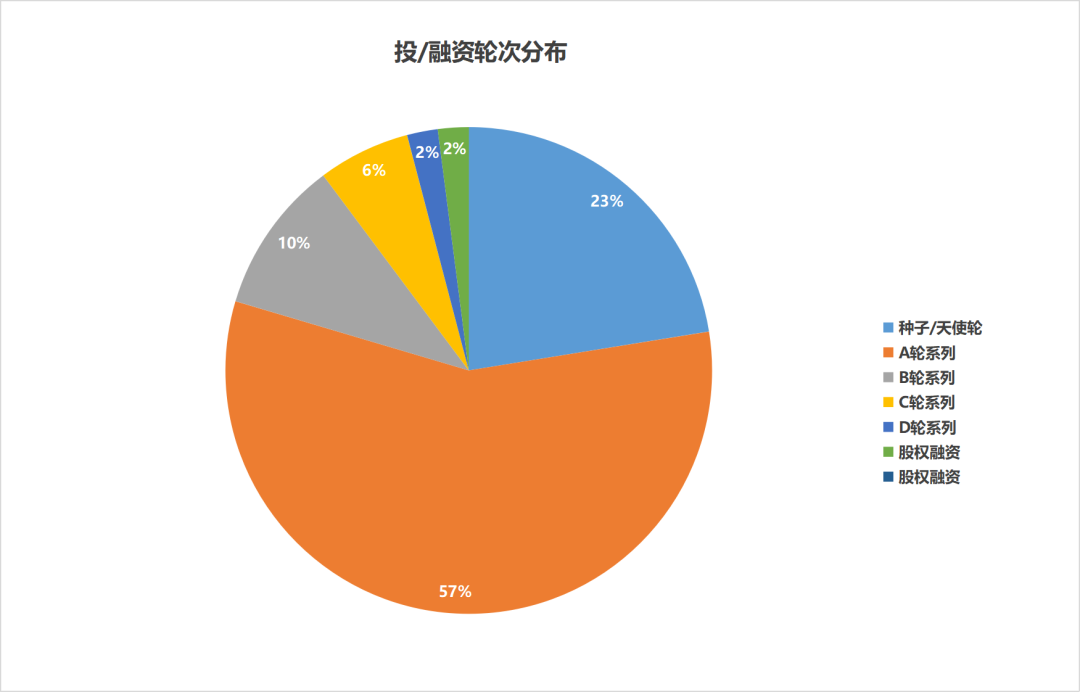

从融资轮次分布来看,6月早期投资集中度进一步强化,种子/天使轮(11起)和A轮系列(28起)合计占比达80%,较5月提升5.6个百分点,行业创新动能持续释放。中后期轮次呈现结构性调整:B轮系列维持5起与上月持平,但C轮系列反弹至3起(环比增长200%),显示部分成长期项目通过技术壁垒或商业化验证获得资本认可;而D轮及股权融资各1起,反映后期融资门槛仍处高位。这种”早期主导、中期分化、后期稀缺”的轮次特征,延续了资本对项目成熟度与落地能力的严苛筛选逻辑。

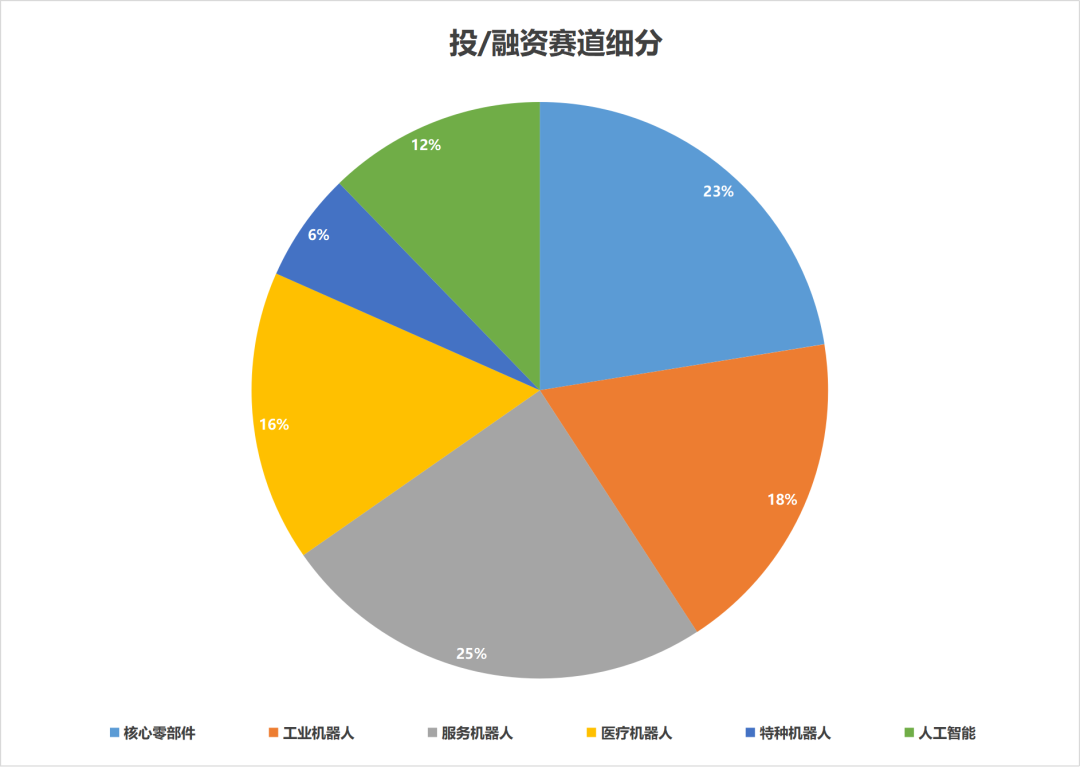

从细分领域看,服务机器人以12起融资领跑(人形/四足机器人占比66.7%),核心零部件领域11起紧随其后(新型零部件占45.5%),二者合计贡献近半数融资事件,技术迭代与场景创新双轮驱动效应显著。工业机器人领域9起中,仓储物流应用占比44.4%,印证智能化改造的刚性需求;医疗机器人8起中手术机器人占62.5%,凸显高壁垒赛道的持续吸引力。值得注意的是,人工智能领域6起融资中具身智能独占5起,结合人形机器人赛道热度,表明”AI+机器人”融合创新正成为资本新锚点。

整体而言,2025年6月中国机器人行业融资市场呈现”总量回升、规模收缩、早期集中、领域聚焦”的特征。资本在保持对创新项目基础支撑的同时,更注重技术商业化潜力与细分赛道卡位机会,市场进入精耕细作阶段。

那么,在这些融资事件中,有哪些企业的表现尤为亮眼,它们的发展又将给行业带来怎样的变革呢?接下来和机器人大讲堂一起深入探究~

▍服务机器人相关

6月,服务机器人领域共完成12起融资,其中人形/四足机器人占比66.7%(8起),成为最受资本青睐的细分方向。从融资轮次看,资本仍以孵化创新技术为主,早期项目主导市场,种子/天使轮(5起)和A轮(6起)合计占比91.7%;但值得注意的是,C轮融资1起(占比8.3%),这表明部分头部企业已进入规模化落地验证阶段。

在融资规模上,两起亿元级融资均来自人形机器人赛道,反映出资本对高成长性、高壁垒赛道的战略性押注。结合5月人工智能领域融资趋势(具身智能受热捧),人形机器人作为AI具身化的核心载体,正加速从实验室走向商业化场景,资本布局已从纯技术投资向“技术+产业落地”双轮驱动转变。

-

银河通用机器人

6月23日,「银河通用机器人」宣布完成融资金额高达11亿元人民币的新一轮融资。该轮融资由上市公司宁德时代领投,溥泉资本(CATL Capital)、国家开发银行国开科创、北京机器人产业基金、纪源资本等顶级投资方跟投。值得注意的是,银河通用在此前已完成多轮融资,吸引了北京、上海、深圳、香港四地政府背景基金,获得美团战投、北汽产投、商汤国香基金、讯飞基金上汽恒旭、香港投资公司HKIC、深创投、上海人工智能产业基金、北京机器人产业基金、建银国际、智友科学家基金、容亿投资、金景资本、IDG、经纬创投、蓝驰创投、北京人工智能产业基金等等多家知名企业和投资机构的支持。截止本轮融资完成,银河通用成立两年内已累计融资超24亿元。

据了解,银河通用机器人成立于2023年。是一家专注于打造具有体现 AGI 的机器人,为全球提供通用机器人,在商业服务和家庭服务场景中为人类提供服务的企业。

在产品研发与业务拓展方面,银河通用机器人围绕自研具身大模型进行多领域布局,涵盖空间智能、动作智能和硬件智能,实现多项关键技术突破。

技术端,围绕具身智能的感知、决策与执行能力,银河通用机器人连续发布三大VLA(Vision-Language-Action)大模型,奠定行业技术标杆:

GraspVLA(2025年1月):全球首个基于十亿级仿真数据预训练的抓取大模型,实现零样本泛化能力,无需针对新物品调参即可完成精准抓取。

GroceryVLA(2025年5月):全球首款面向零售商业化的端到端模型,解决复杂货架场景下的全品类商品识别与抓取难题,显著提升零售自动化效率。

TrackVLA(2025年6月):全球首个产品级导航大模型,融合视觉、语言与运动规划,赋予机器人“眼脑脚协同”能力,在动态环境中实现零样本泛化导航。

应用端,银河通用机器人以Galbot系列机器人为核心载体,加速技术落地与商业化应用,并在智慧零售和工业制造领域取得显著进展。其智慧零售解决方案已在北京近十家门店实现常态化运营,新店部署时间缩短至1天。工业制造领域,也已与博世中国、博原资本达成战略合作,共同推动具身智能机器人在全球工业场景的应用。

-

成都人形机器人创新中心

6月27日,「成都人形机器人创新中心」获得成都市区地方国资超亿元投资。该轮融资资金将主要用于加速推进创新中心在人形机器人核心技术攻关、场景应用落地及产业链生态构建的进程。

据了解,成都人形机器人创新中心成立于2024年4月,是中西部地区首家人形机器人新型研发机构,其团队包括国际顶尖院士、专家。成立一年时间以来,创新中心累计融资近3亿元,现已发展为中西部地区规模最大的人形机器人企业之一。

在产品研发与业务拓展方面,成都人形机器人创新中心已拥有人形机器人大脑、小脑、肢体方向的国际顶尖研发成果30余项,尤其在“大脑”关键技术领域实现了多项重大突破。

技术端,成都人形机器人创新中心研发的视觉扩散架构模型R-DDPRM和R-DDIRM大幅降低了算力需求,推理速度提升10倍,训练数据采集量锐减至仅需50次;构建的多模态感知系统RRMM结合双臂协作系统RTACS,使机器人具备了类似人类的综合感知决策能力;开发的Raydiculous-1自主分层式大脑架构实现了端侧部署的跨场景长视野自主决策。

产品端,成都人形机器人创新中心推出了超轻量级人形机器人“贡嘎一号”,整机仅25kg却具备5.5kg负载和8小时续航能力,可适配家庭、养老、工业、医疗等通用场景。

应用端,成都人形机器人创新中心已在文旅文创和工程领域率先实现产业化应用。其与国际消费中心合作开发的仿生机器人和AI导览机器人已应用于景区巡逻和商圈互动;与能源央企合作开发的攀爬、巡检等特种机器人也成功应用于高海拔、无人区等极端环境作业。

▍核心零部件相关

6月,核心零部件领域融资11起,行业技术迭代仍在深化。其中新型核心零部件占比45.5%(5起),传统“三大件”(减速器、伺服电机、控制器)占比36.4%(4起)。从轮次分布看,A轮融资7起(占比63.6%)占据绝对主流,这表明市场对中早期技术突破型项目保持高度关注;B轮2起(18.2%)则显示部分企业已进入产品规模化验证期。

值得关注的是,亿元级融资企业本末科技不仅提供直驱型精准动力方案,同时布局具身智能机器人研发,其“核心零部件+整机”的双线战略也显示了行业垂直整合趋势,即具备底层技术创新能力(如直驱电机)与系统整合能力的企业更易获得资本认可。此外,新型零部件(如高精度传感器、灵巧执行器等)融资占比提升,反映出人形机器人、医疗机器人等高端应用对核心部件的差异化需求正在重塑供应链格局。

-

本末科技

6月6日,「本末科技」完成金额累计达数亿元的B轮及B+轮融资。该轮融资由北京市先进制造和智能装备产业发展投资基金领投,北京市新材料产业投资基金、顺禧基金、联想之星联合跟投,星辰资本担任长期独家财务顾问。融资资金将主要用于三大方向:面向新兴需求的电机柔性化设计和生产,继续提升直驱关节模组规模化交付能力,加速机器人产品开发迭代与多场景商业化落地。

据了解,本末科技成立于2020 年,是一家从事机器人本体及机器人动力模组的研发及生产的企业,目前已设立机器人和核心部件两大事业部,并组建了一支超过150人的技术研发团队。公司在东莞松山湖设立两大研发中心——具身智能机器人技术开拓中心与直驱关节模组技术预研中心,已构建起“机器人本体+核心部件”的双重研发体系,并配备大型生产基地,形成从设计、打样、生产、检测、认证的全链条闭环能力。

在产品研发与业务拓展方面,本末科技在核心部件领域推出了具有高精度、高功率密度、低噪音等特性的谱系化直驱关节模组产品矩阵,构建了适用于不同场景的核心零部件产品线,涵盖泛机器人、工业自动化、医疗康复及健身娱乐等领域,实现了核心零部件的全栈自主可控,并持续推进生产基地的智能化改造,自主设计并建成了十余条自动化生产线和半自动生产线,以满足市场需求的爆发式增长。

在具身智能赛道,本末科技打造了全球领先的开源轮足机器人平台,已推出刑天、TITA、D1等多款轮足式机器人产品。通过机器人本体的模块化设计与形态多样化探索,结合大模型积累海量场景数据,推动机器人在复杂环境中的适应性与应用价值提升。

(文:机器人大讲堂)