“人形机器人正在成为资本市场的新宠,行业即将迎来百花齐放、百家争鸣的春天。”

这句2025年人形机器人与具身智能行业年会上,某位专家做的一句预判,现在应该没什么人质疑了。

企查查数据显示,截至7月下旬,国内人形机器人相关现存企业已达834家。

从地域分布看,华东、华南地区成为核心聚集地,占比分别达43.53%、23.86%,华北、西南、华中地区紧随其后,合计占比超27%,勾勒出行业在国内的产业布局图谱。

更引人注目的是行业的增长速度。

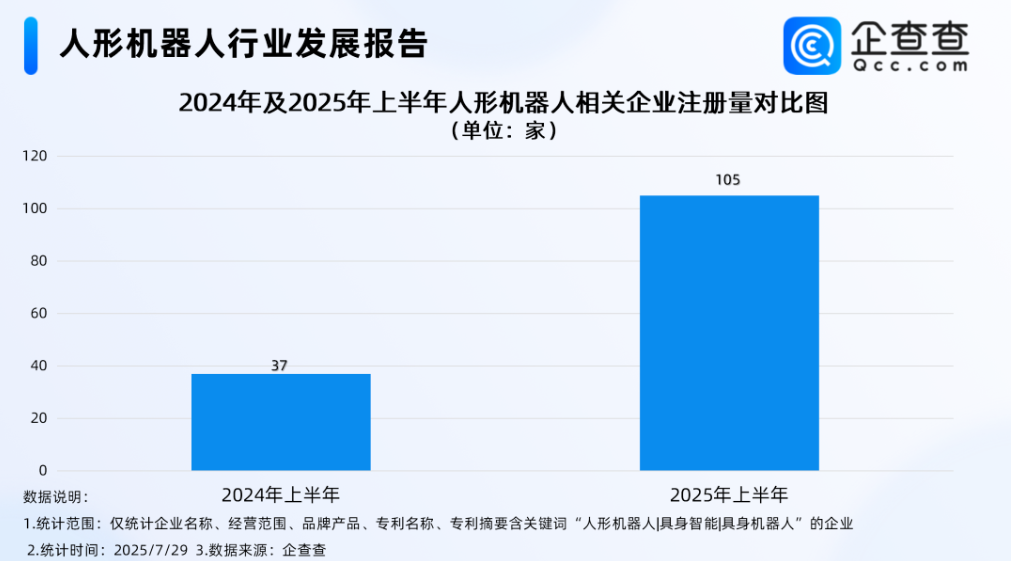

2023年,相关企业注册量同比增长50%至51家;2024年增速进一步飙升至103.92%,注册量翻倍至104家;而截至今年7月下旬,新注册企业已达123家,仅上半年就新增105家,同比增幅高达183.78%。

这组数据背后,是资本和人才对人形机器人赛道的持续加码。

从企业实力来看,行业并非虚火。注册资本数据显示,超五成现存企业注册资本在千万元级别及以上,其中5000万元及以上的企业占比30.3%,1000万(含)-5000万元的企业占比24.73%。雄厚的资本基础,为行业技术研发和产业化落地提供了底气。

▍融资潮涌,资本疯狂挤入

最近一个多月,国内人形机器人赛道的融资消息密集得让人目不暇接。

7月,逐际动力、千寻智能、星海图、云深处、帕西尼、众擎机器人、它石智航等一众知名企业接连官宣最新融资;进入8月,智元机器人又迅速获得LG投资。热钱涌入的同时,一级市场的高估值正推动二级市场迎来IPO热潮:宇树科技以120亿估值启动IPO辅导,智元机器人则通过21亿控股上纬新材的资本运作加速上市进程,行业对登陆资本市场的渴望可见一斑。

头部企业的融资动作更是“大手笔”。港股具身智能机器人龙头越疆(02432.HK)日前完成定向增发,募资总额达10.37亿港元,净募资10.22亿港元。据越疆透露,这笔资金将专项用于智能机器人研发创新、机器人价值链投资及全球化布局。值得一提的是,该公司已在今年6月实现人形机器人Atom的批量交付,并推出全球首个融合“机械臂+人形机器人+六足机器狗”的具身智能平台,其市场关注度和全球交付速度均超预期。

作为港股“人形机器人第一股”,优必选也在加速资本布局。7月22日,上市仅19个月的优必选宣布开启第五次再融资计划,以9051万元订单撬动24亿再融资,构建起“订单–融资–发展”的造血闭环。

在资本的推动下,我国人形机器人行业正呈现百花齐放的局面。根据摩根士丹利最新发布的报告,过去5年,中国共有5880项人形机器人专利,远超美国的1483项、日本的1195项以及全球知识产权组织的1123项,可以说是呈现出断层式领先。截至2024年,发布的人形机器人款式已经远超其他国家和地区。

这使得资本的态度正在发生微妙变化。例如有投资者在接受采访时表示,投资逻辑正从“概念共识”向“产业兑现”转变,从“追风口”转向“看能力”。具备量产、交付和商业化能力的企业,成为资本集中下注的对象。在部分投资者看来,投资整机企业时,更看重团队的软件控制能力——即机器人大脑(具身智能)和小脑(运动控制)的掌控力,以及硬件成本控制能力;中短期更看好类人形模式(如人形上肢加非足式底盘)在特定场景的应用,预计未来三五年会有细分市场龙头出现,可能诞生多个百亿级市值企业。

▍汽车人跨界,技术同源成关键

人形机器人热度一定程度上影响了人才流向,当汽车企业还在为现金流精打细算、降本增效时,一群从汽车产业出走的“汽车人”,就已经提前在人形机器人赛道赚足了资本目光。

“汽车业太‘卷’了。”一位从智能辅助驾驶技术方案供应商跳槽至人形机器人公司的职员坦言,车企既自研系统又压采购成本,供应商日子愈发艰难;而人形机器人产业正处风口,至少有十年红利期,“日子好过多了”。

自2023年初起,智能辅助驾驶领域的“汽车人”开始批量涌入人形机器人赛道:小鹏汽车前首席科学家郭彦东创办智平方;曾任职Waymo和Momenta的清华高材生高继扬创办星海图;参与过NASA火星车研发、L4自动驾驶项目的“90后”邱迪聪创办雅可比机器人;文远知行前COO张力加入逐际动力任联合创始人兼COO;华为“天才项目”成员、蔚来前架构师史青帆创办少年游;华为智能汽车解决方案事业部前自动驾驶首席技术官陈亦伦创办它石智航,其联合创始人还包括华为车BU背景的“天才少年”丁文超、百度前智能驾驶事业群组总经理李震宇……类似的跨界案例不胜枚举。

不仅仅是人才流动,产业也呈现出跨界趋势,多家汽车产业链上的企业,宣布延展到人形机器人产业链上,车企也纷纷布局人形机器人。

据不完全统计,当前国内已有广汽、上汽、比亚迪、小鹏、奇瑞、小米等15家车企,以及华为、地平线、禾赛科技、奥比中光、领益智造、拓普集团等汽车供应链企业,相继投入人形机器人赛道。在海外,特斯拉、宝马、奔驰、本田、丰田、现代等6家车企也提出了自己的人形机器人思路。全球主流车企基本已入局人形机器人赛道。

对比这两个产业链的图谱,可以发现人形机器人40%~50%的供应链与新能源汽车重合,例如汽车厂商在感知领域和执行领域的渗透率为38%,决策领域为44%,躯体和外壳领域占到88%,动力电池领域为67%,智能网联领域为100%。地平线前副总裁余轶南的话道出了跨界逻辑:“智能辅助驾驶是把AI嫁接在固化了百年的汽车形态上,物理限制太多;而人形机器人是全新本体,能更充分发挥AI价值。”

技术同源性是“汽车人”跨界的核心优势。全联车商投资管理总裁曹鹤指出,人形机器人与智能网联汽车在技术、工艺、产业链及功能目的上高度同源。余轶南进一步解释,两者都需要环境感知、任务理解、规划控制等长链条技术,且智能辅助驾驶系统从分段式到端到端,再到“VLA+VLM”架构的进化路径,也将是人形机器人的发展方向。

特斯拉机器人团队工程师米兰・科瓦奇的观点印证了这一点:特斯拉在人工智能训练、基础设施,以及汽车电池、电机、芯片和自动驾驶软件上的积累,对人形机器人研发起到关键作用。地平线副总裁苏箐更是直言:“如果连自动驾驶都搞不定,没资格做机器人。”理想汽车创始人李想也认为:“车是最简单的机器人,若车无法完全自动驾驶,其他AI机器人功能也会受限。”

除了技术优势,汽车业的“三电”(电池、电机、电控)技术正是人形机器人急需的核心,特斯拉第二代人形机器人Optimus就应用了其在汽车领域的三电技术。供应链的高度重合,让“汽车人”造机器人具备天然的产业链优势。这样既有技术经验、又有产业链支撑的团队,自然备受资本青睐。

▍商业价值初显:大单频出,行业加速兑现

随着技术和资本的双重加持,人形机器人的商业价值开始显现,头部企业用“大单”不断刷新行业纪录。

7月11日,智元机器人宣布拿下中国移动7850万元采购订单,并称今年其人形机器人出货量预计将达到数千台;仅一周后,优必选就以觅亿汽车9051万元的订单刷新纪录,并称目前在手订单已达百台,预计今年在教育科研领域的交付量将超过300台。

而后,智平方公布公司今年已收到近500个通用智能机器人订单的消息;星动纪元则称6月刚发布的星动Q5机器人目前已经获得几十台订单,并预计今年交付将超100台;数字华夏表示在手的订单有4个多亿;松延动力也在8月公布超过2500台产品订单量产情况的新消息。

目前按照企业半年公布的订单台数信息来看,基本符合机器人大讲堂此前预测行业年订单超2万台的预期。

从企业数量爆发式增长,到资本聚焦能力,再到“汽车人”跨界赋能,企业销售台数提升,这些新动态不仅是企业实力的证明,更预示着行业从研发走向商业化落地的步伐正在加快,人形机器人赛道的热度已超越上半年的新品发布“狂欢”,正快速走向场景落地,兑现市场价值。

当资本逻辑形成社会共识,当跨界人才带来技术突破,当商业订单持续落地,这个被寄予厚望的赛道,或许正迎来真正的爆发前夜。

(文:机器人大讲堂)