从3月份一夜走红,到近期大裁员,4个月时间里,Manus本身带来的争议比其产品影响力还要大。

近日,Manus被曝完全裁撤了中国区团队,约120人的国内团队除40余名核心技术人员迁往新加坡外,其余员工均遭裁员,补偿标准为N+3或2N,此外,Manus在国内的社交账号如微博、小红书、抖音等均显示已清空。

今年3月份,Manus在公告中还曾宣布要与阿里通义千问开源模型合作,在国产模型和算力平台上实现Manus的全部功能,但如今来看,这一合作大概率也会被搁置了,挥别竞争局势复杂的中国AI市场,Manus把重心完全转移到推进全球化上。

在回应裁员问题时,Manus表示是“基于公司自身经营效率考量,决定对部分业务团队进行调整。公司将继续专注核心业务发展,提升整体运营效率。”

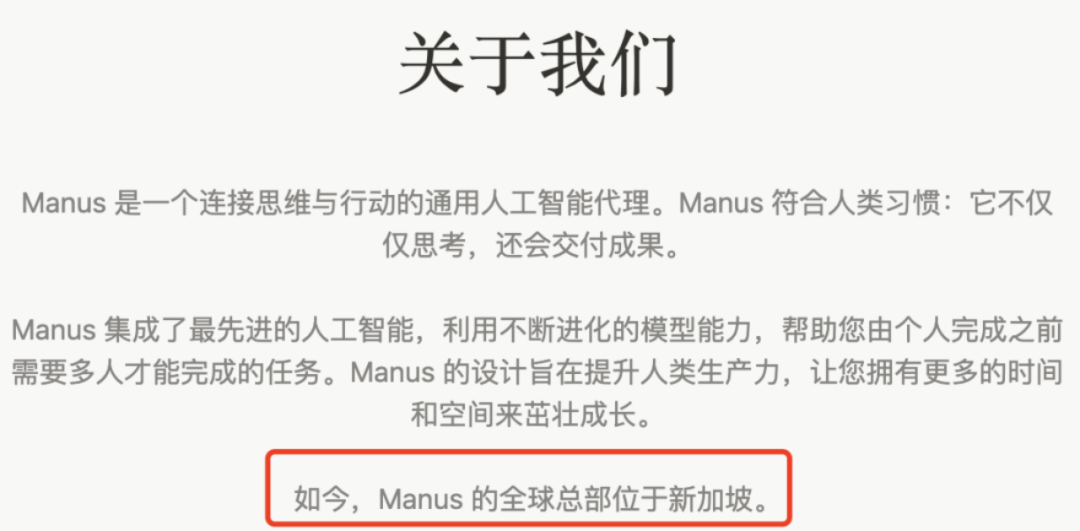

其官网信息显示:如今,Manus的全球总部位于新加坡。据悉,总部迁址早在6月份就已完成,Manus在新加坡多地投放了广告牌,开始在当地招聘AI人才推广产品,给数据科学家、AI工程师等职位开出8000-16000美元的月薪。

大裁员是要倒闭跑路么?挥别中国区的Manus接下来会更好么?一系列动态引发了外界对于这家公司前景的更多猜想。

Manus的此番操作在国内AI应用出海赛道中其实并非孤例,此前,国内明星AI创业项目HeyGen(诗云科技)的操作就与此十分类似。

借着ChatGPT的东风,HeyGen在2022年推出AI视频生成应用后,仅用7个月时间就实现了100万美元的ARR(年度经常性收入),据悉,目前其ARR规模已经达到8000万美金,今年有望突破1亿美金。

2024年,HeyGen获得了Benchmark领投的6000万美元融资后,悄然注销了国内实体公司,背后的诗云科技也因决议解散,消息称,HeyGen团队多数搬去了美国,整个公司放弃了在中国区运营,而当时Benchmark作为领投方拒绝任何中国投资机构在之后参投,并要求百度、真格基金、红杉中国等早期中国股东减持一度引起不小争议。

而Manus的同类竞争对手Genspark,背后的公司是由前百度高管景鲲创立的MainFunc,总部位于美国加州帕洛阿尔托和新加坡,其中很大一部分原因是,中国AI创业公司出海,规避地缘政治影响成为一大考量因素。

Manus曾在4月份获得一轮7500万美元融资,与HeyGen一样,该轮融资也是由加州风险投资公司Benchmark领投。

据彭博社报道,美国当局正在调查这笔资金支持是否应受监管,即任何美国实体或个人在投资人工智能时,如若投资可能损害美国利益,都必须置于监管之下乃至禁止投资,这笔融资已使Manus的估值达到近5亿美元,撤出中国区在新加坡设立总部,一方面能更凸显独立性和全球化形象,另一方面也是为了能获得更多欧美市场客户和资本支持。

此外,与许多中国科技公司一样,在中国区获得英伟达先进AI芯片用于训练算法方面面临禁令和挑战,而新加坡的国际化市场环境、AI计算基础设施以及人工智能人才都存在更宽松的优势。

同时,Manus这样的AI代理工具依赖全球最先进的AI模型做技术支撑,例如Claude、OpenAI、Gemini等等,而很多先进模型对中国区限制开放,随着市场竞争的加剧,Manus想要获得更好的产品体验,使用更多先进模型成为了必然选择,也促使其必然要走出去。

业内人士对头部科技表示,抛开拿美元融资不谈,国内开源大势之下,一是C端用户对于AI应用付费的意愿不太高,二是国内基座模型能力与国际顶尖模型还存在差距,三是面临大厂的复刻竞争,例如字节跳动和百度,分别推出了竞争产品Coze Space和AgentBuilder来对标,Manus在国内竞争很难有胜算,去新加坡成为不得不做的选择,以全球用户为目标,产品的用户上限和变现机会也会更大。

在发布之初,Manus曾被吹捧为跨时代的AIAgent应用,但其技术路线被外界质疑是“套壳应用”,随着各种AI代理遍地开花,用户对于技术演示炫技型的AI付费意愿并不强,Manus需证明其产品在实际生产力环节中的高效和价值。

Manus曾在6月底的一篇博客中直言,AI无限可能性的悖论创造了意想不到的摩擦,真正自主完成任务所需的计算资源意味着比用户预期更长的等待时间和更高的成本。很多用户使用Manus之后并未带来如期的价值和效果,这让用户最开始的期望和热情逐渐冷却下来,竞品GenSpark也面临着类似的问题。

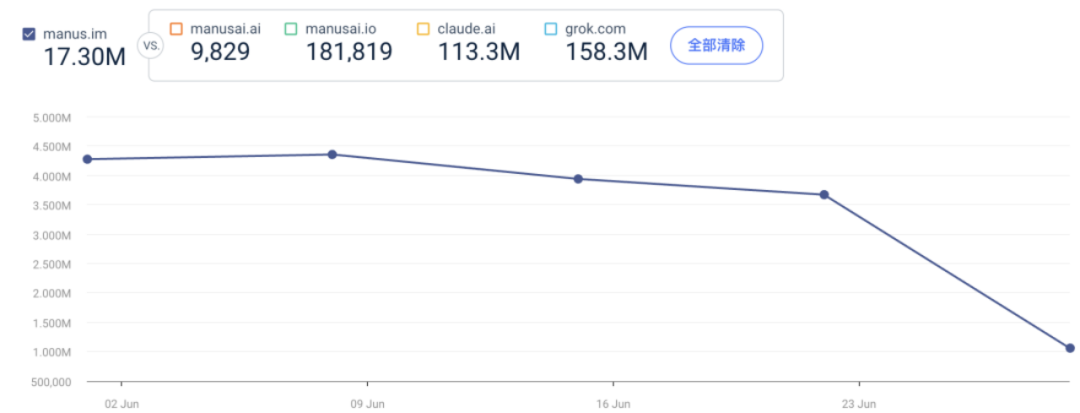

据网站分析平台Similarweb的数据显示,曾经一码难求的Manus在3月份发布后曾达到2376万访问人次,在5月份开放注册后并没有出现井喷式增长,访问人次回落到了1616万,6月份的访问量在1730万左右。

此外,还有直接竞争对手GenSpark来争夺市场份额,在日前美国旧金山举办的VB Transform 2025大会现场,GenSpark联合创始人兼CTO朱凯华透露,其团队在45天实现3600万美元年化经常性收入,10周内发布4款超级代理产品,累计用户已经突破500万,用户增速是Manus同期的2倍。

就目前来看,尽管存在争议,但Manus的市场先发优势仍然存在,只不过热度消退后用户流失不容乐观,告别中国市场也意味着进一步失去一大批国内用户基础,且AI Agent赛道用户迁移成本低,不仅有GenSpark,通用型AI Agent应用也是AI科技巨头们的必争之地,如何锁定一个可持续的商业增长模式、构建差异化竞争壁垒仍是一个未解命题。

随着国内AI市场的内卷加剧,2025年国产AI应用出海呈现多元技术驱动、生态扩张与合规博弈并存的局面,产品涉及设计类Agent、视频生成工具、AI教育应用及企业服务平台等等。

据未来智库发布的2025年AI应用出海分析数据,2025年全球AI应用市场规模预计突破76亿次访问,中国企业占据半壁江山,若以收入计算,全球AI应用收入预计从2024年的33亿美元增长至2025年的约50亿美元,中国企业贡献超40%份额,市场规模预计达20-25亿美元。

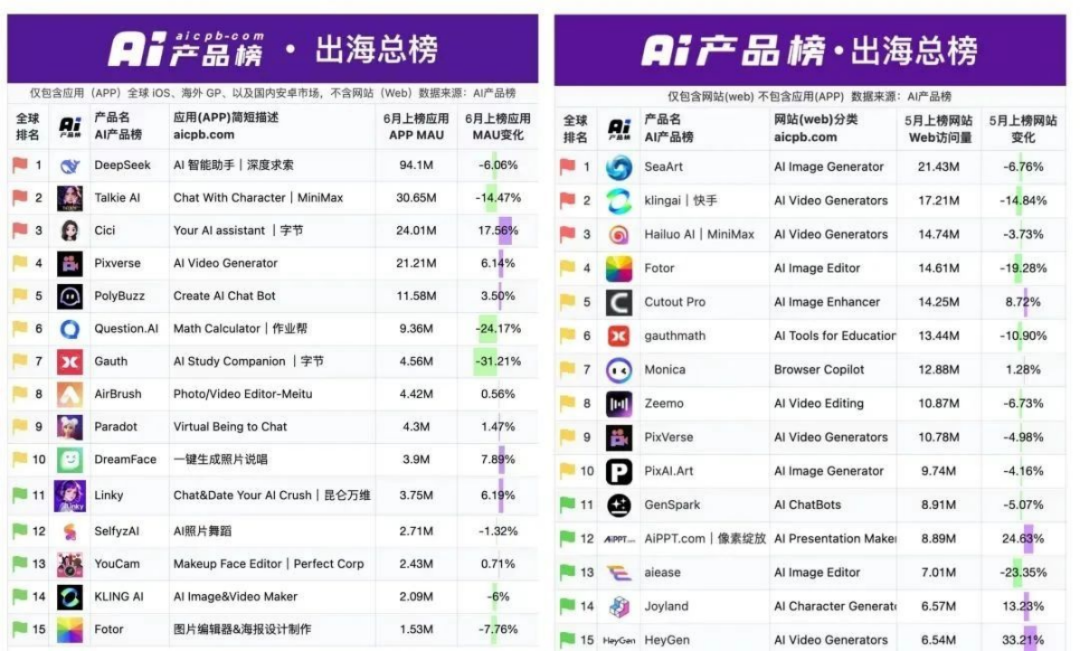

从AI产品榜给出的今年5月、6月份出海总榜来看,尽管市场基本盘变大了,但参与的竞争选手也更密集了,对于用户来说AI应用眼花缭乱,很多新产品想要突围出来,实现用户粘性和留存提升的挑战越来越大。

榜上多次出现的AI应用如爱诗科技推出的AI视频生成产品PixVerse、快手的可灵AI等都聚焦打造创意生产力平台;大模型六小龙之一的MiniMax出海采用多元布局,如AI社交平台Talkie和AI视频生成工具Hailuo AI等;恒图科技推出的图片编辑和平面设计工具Fotor表现出色,在5月和6月的榜单上均有体现,据悉其全球用户数已累计超过5亿,海外用户占据95%以上,见证了垂类AI工具的市场爆发力。

标榜什么都能干的通用型AI Agent产品在多元出海产品和各种垂类专精AI工具应用中似乎还缺少更加强有力的用户抓手,能否杀出一条可持续增长的商业路径仍存在悬念。

-END-

(文:头部科技)